DAX - Lage hellt sich langsam auf

Trend-Perspektive und Wahrscheinlichkeit: DAX Bullish 60%

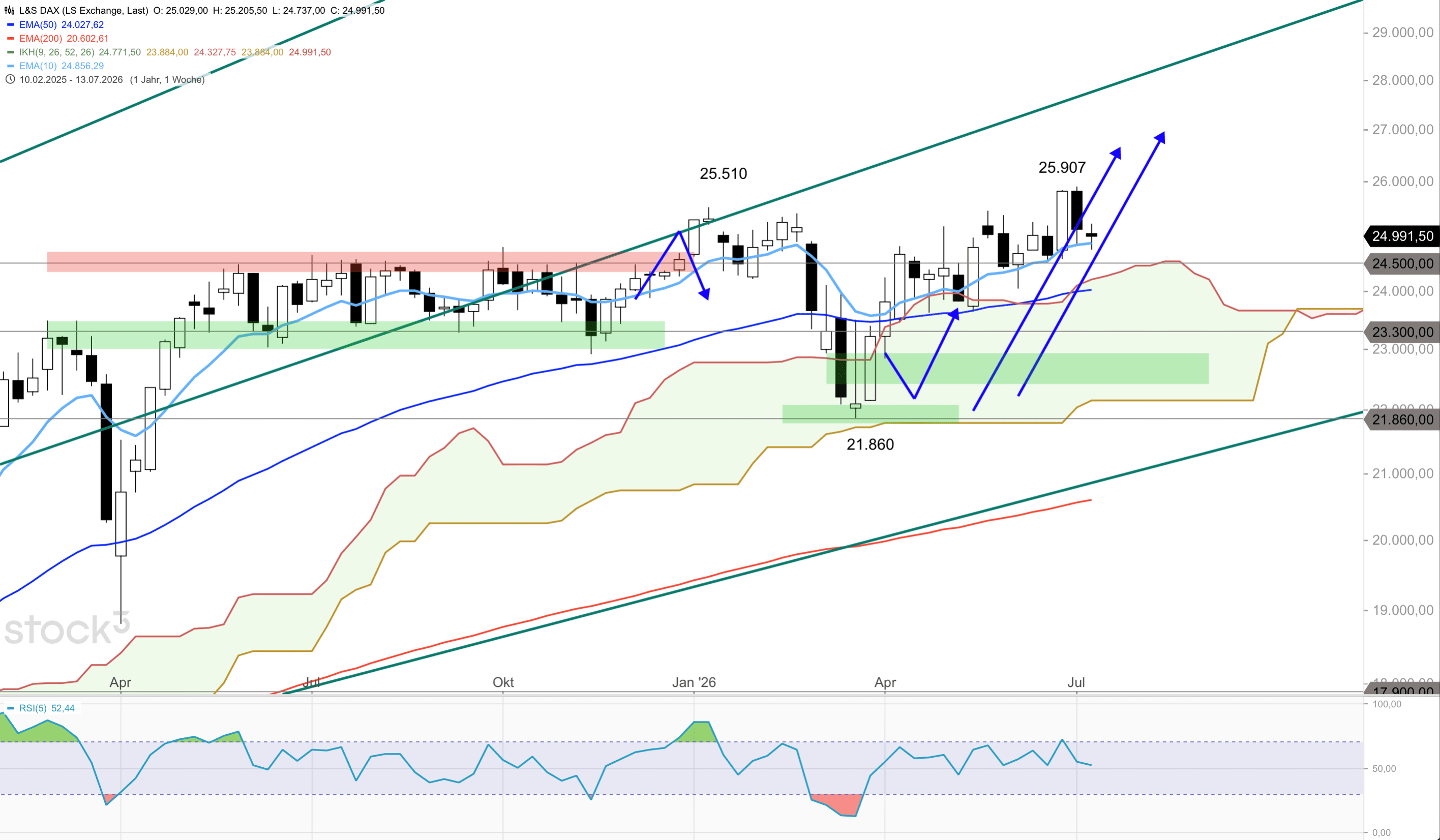

Der DAX kann sich weiter über dem wichtigen 50er-EMA im Tageschart halten und dem 10er-EMA im Wochenchart halten und ist am Vortag mit einer bullischen Tageskerze mit einem langen unteren Schatten und einem kleinen Kerzenkörper bei 24.992 Punkten aus dem Handel gegangen. Aktuell zeigt sich der DAX kurz nach Börseneröffnung bei 25.030 Punkten höher, allerdings muss auch der Durchbruch über den 10er-EMA um 25.100 Punkte gelingen, damit sich die Lage weiter aufhellt. Bisher sieht alles nach einer Bodenbildung und einem folgenden Ausbruch nach oben aus. Die nächsten Anlaufmarken wäre dann der Bereich um 25.200/25.300 Punkte, darüber 25.500 Punkte und das Verlaufshoch um 25.900 Punkten sowie das obere lila Rechteck um 26.000 Punkte. Auf der Unterseite ist wichtig, dass der 50er-EMA um 24.850 Punkten weitgehend hält. Ein Kursrutsch darunter würde die Lage im DAX schell eintrüben und ein Kursrückgang unter die Ichimoku-Wolke würde auch die Möglichkeit einer tiefen Korrektur stark erhöhen. Das AAII-Sentiment der Woche bis zum 15. Juli zeigt einen sprunghaften Anstieg des Bullenanteils auf 44,9% (Vorwoche 36,3%, historischer Durchschnitt 37,5%). Der Bärenanteil fiel auf 32,9% (von 37,2%, Durchschnitt 31,0%), der Neutralanteil sank auf 22,2% (von 26,5%, Durchschnitt 31,5%). Der Bull-Bear-Spread drehte von minus 0,9 auf plus 12,0 innerhalb einer Woche. Als konträrer Indikator deutet die Verschiebung darauf hin, dass der Optimismus der Privatanleger nach den CPI-Daten und Bankenergebnissen sprunghaft gestiegen ist. Werte über 40% bullish waren historisch eher Warnsignale als Kaufsignale.

Der Halbleitersektor erlebte am Mittwoch in New York eine heftige Korrektur. Der Philadelphia Semiconductor Index fiel um 2,08%, Micron stürzte um 8% ab, obwohl die breiten Indizes im Plus schlossen (S&P 500 plus 0,38% auf 7.572, Dow plus 0,29% auf 52.659, Nasdaq Composite plus 0,62% auf 26.269). Die Verluste bei Halbleiterwerten stehen in einem paradoxen Kontext. Am selben Tag bestätigte der PPI das Disinflationsbild, und ASML hatte am Mittwochmorgen die Jahresprognose von 36 bis 40 auf 43 bis 45 Milliarden Euro angehoben (Aktie plus 5,94% in Amsterdam). Die Erklärung liegt in der Rotation. Nach dem IBM-Crash vom Dienstag (minus 25%, KI-Budgetverschiebung von Software zu Hardware) wächst die Sorge, dass die KI-Investitionswelle ihren Höhepunkt erreichen könnte. Gewinne werden mitgenommen. IBM fiel am Mittwoch weitere 2,7% auf 211 Dollar. Die Kaskade traf Asien am Donnerstagmorgen mit voller Wucht. Der Kospi brach um bis zu 7,6% ein, bevor er bei minus 6,31% schloss. Samsung Electronics verlor 7,33%, SK Hynix 9,89%. Ein Sell-Sidecar wurde ausgelöst. Die Bank of Korea hatte den Leitzins um 25 Basispunkte auf 2,75% angehoben, die erste Erhöhung seit über drei Jahren, was die Stimmung zusätzlich belastete. Gehebelte ETFs, die erst vor zwei Monaten aufgelegt wurden und tägliche Kursbewegungen verdoppeln, verstärkten die Abwärtsdynamik durch Rebalancing-Verkäufe. Der Nikkei verlor 2,40% (minus 1.659 Punkte), Advantest fiel um 6%, SoftBank um 7%, Tokyo Electron um 5%. Der CSI300 gab 0,91% nach. Der Hangseng stemmte sich mit plus 1,93% gegen den Trend. Die US-Erzeugerpreise bestätigten am Mittwoch das Disinflationsbild des CPI vom Dienstag. Der PPI fiel im Juni um 0,3% im Monatsvergleich (Prognose 0,0%), der stärkste monatliche Rückgang seit über einem Jahr. Im Jahresvergleich lagen die Erzeugerpreise bei 5,5% (Prognose 6,2%). Zusammen mit dem CPI von 3,5% (Prognose 3,8%) und der Kern-CPI von 2,6% (Prognose 2,8%) zeichnet sich ein klares Muster ab. Die Inflation kühlt schneller ab als erwartet. Die US-Renditen reagierten, die 10-Jahres-Rendite fiel von 4,60% auf 4,55%. Die Wahrscheinlichkeit einer Zinserhöhung am 29. Juli, die am Montagabend noch bei 43,3% lag, dürfte nach zwei positiven Inflationsüberraschungen in Folge deutlich geschrumpft sein. Frankreich rückt als neues Risikofeld in den Fokus. Laut einem Bericht im Auftrag des Finanzministeriums droht das französische Haushaltsdefizit bis 2030 von 5,0% auf 7,0% des BIP zu steigen, falls keine Korrekturmaßnahmen ergriffen werden. Die Staatsverschuldung könnte von 118% auf über 130% klettern. Im Nahen Osten verschärft sich die Lage. Die US-Seeblockade gegen den Iran bleibt bestehen, Berichten zufolge steht eine größere militärische Intensivierung bevor. Der Iran drohte mit der Schließung weiterer Seerouten über die Straße von Hormus hinaus. Heute berichten vor oder während des europäischen Handels TSMC und ABB. Während der US-Handelszeit melden Morgan Stanley, United Health (Aktie bei 418 Dollar nach 57% Erholung seit März), Abbott, Alcoa, United Airlines, GE Aerospace und Intuitive Surgical. Nach US-Börsenschluss folgt Netflix (Konsens 0,79 Dollar EPS, 12,58 Milliarden Dollar Umsatz, keine Abonnentenzahlen mehr seit Q1). BHP legt ebenfalls Zahlen vor. An der Konjunkturfront werden am heutigen Donnerstag um 14:30 Uhr US-Einzelhandelsdaten und Arbeitsmarktdaten erwartet.

Handelsmöglichkeiten

Der DAX verteidigt bisher erneut den 50er-EMA im Tageschart und sollte hier wieder nach oben abprallen und noch eine weitere Aufwärtsbewegung einleiten. Der vermutete Tagestiefbereich befindet sich heute aufgrund der Seitwärtsbewegung weiter um 24.700/24.800 Punkte, der Tageshochbereich bei einem erneuten Anstieg um 25.200 bis 25.300 Punkte.

Widerstände: 25.000 / 25.300 / 25.400 Punkte

Unterstützungen: 24.900 / 24.800 / 24.700 Punkte

Produktauswahl

Weitere Informationen zum DAX erhalten Sie im Morning Call von heute Morgen hier: