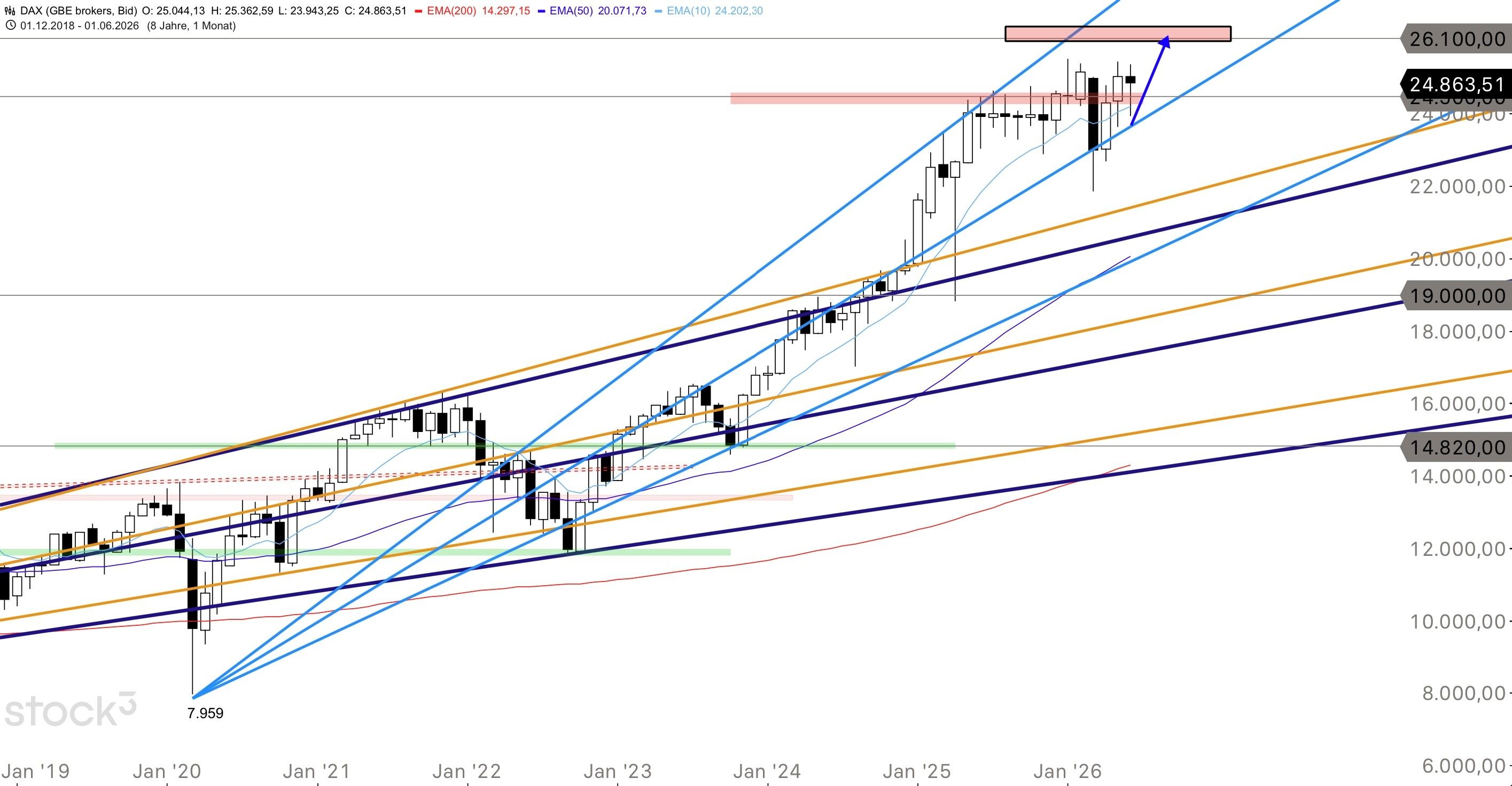

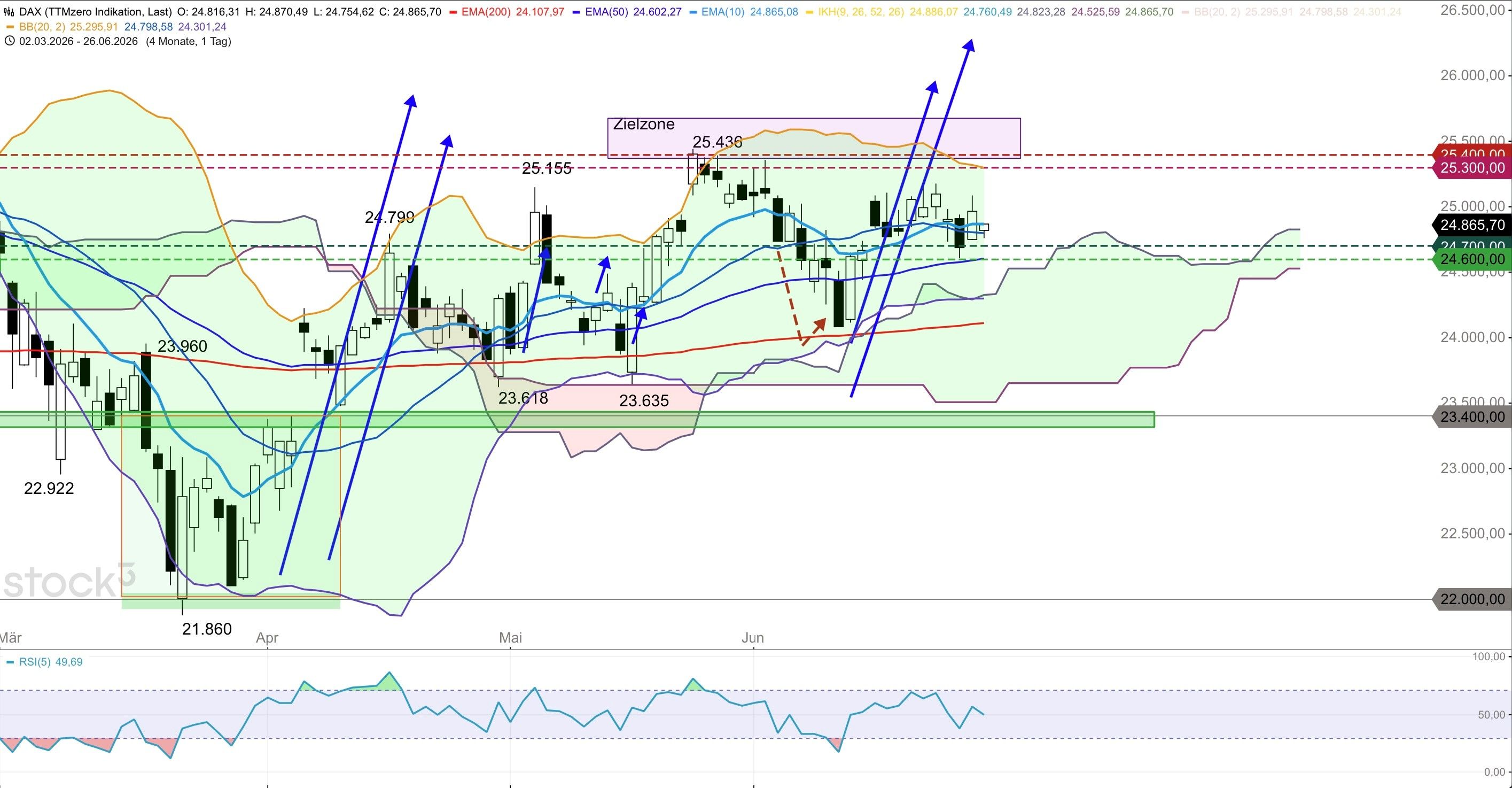

DAX - Bullisches Signal Extreme Fear!

Trend-Perspektive und Wahrscheinlichkeit: DAX Bullish 60%

Der DAX ging am Donnerstag bei 24.966 Punkten aus dem Handel und zeigt sich am heutigen Freitag kurz nach Börseneröffnung bei 24.820 Punkten tiefer. Die Seitwärtsphase geht weiter, aber das der Zeitraum Ende Juni ohnehin zu den schwächeren Perioden im Jahr gehört, kann eine Seitwärtsbewegung auch als Stärke interpretiert werden. Die dominierende Story am Donnerstag in Frankfurt war Bayer. Der US Supreme Court entschied mit 7 zu 2 Stimmen, dass bundesstaatliche Pestizidvorschriften staatliche Warnpflichtklagen im Zusammenhang mit Roundup überlagern. Das Gericht hob ein Geschworenenurteil über 1,25 Millionen Dollar zugunsten eines Klägers aus Missouri auf, der seine Non-Hodgkin-Lymphom-Erkrankung auf Roundup zurückführte. Die Begründung ist weitreichend. Verbraucher können Bayer nicht für das Fehlen einer Krebswarnung verklagen, wenn die Bundesaufsichtsbehörde eine solche Warnung für unnötig erachtet hat. Das Urteil beendet de facto eine jahrzehntelange Klagewelle, die Bayer bislang über 10 Milliarden Dollar gekostet hat. Die Aktie schoss um 18,72% nach oben, der größte Tagesgewinn seit 2003. Der Handel wurde zwischenzeitlich wegen Volatilität ausgesetzt. Merck folgte mit plus 5,00%, Vonovia mit plus 3,46%. Micron Technology lieferte am Donnerstag die erwartete Chipralley. Die Aktie sprang um 17% nach dem Rekordquartal vom Vorabend (Umsatz 41,5 Milliarden Dollar, EPS 25,11, Q4-Guidance bei 50 Milliarden). Doch die Nasdaq fiel trotzdem um 0,46% auf 25.358. Der Grund war Apple. Der iPhone-Konzern kündigte Preiserhöhungen von über 20% auf MacBooks und iPads an. Das MacBook Air steigt von 1.099 auf 1.299 Dollar, das MacBook Pro von 1.699 auf 1.999, das iPad Air von 599 auf 749. Microsoft folgte mit Preiserhöhungen für die Xbox von 100 bis 150 Dollar ab dem 1. August. Die Begründung: Die rasante Expansion von KI-Rechenzentren verschärft eine Chipknappheit. Microsoft erklärte, die Preise für Konsolenspeicher und -arbeitsspeicher hätten sich um das 2,5-fache erhöht, mit einer weiteren Verdopplung bis Herbst 2027. Microns Rekordzahlen und Apples Preiserhöhungen haben denselben Ursprung. Die KI-Nachfrage treibt die Speicherpreise nach oben, was Microns Margen auf 84,9% Rekordniveau hebt und gleichzeitig die Produktionskosten für Consumer-Hardware explosionsartig steigen lässt.

An der Konjunkturfront kam der PCE-Preisindex für Mai am Vortag exakt am Konsens herein. Der Core PCE stieg auf 3,4% im Jahresvergleich (Vormonat 3,3%), der höchste Wert seit Oktober 2023. Auf Monatsbasis stieg er um 0,3%. Der Headline-PCE kletterte auf 4,1% im Jahresvergleich, den höchsten Stand seit April 2023. Der Markt reagierte gelassen. Die Erwartung war bereits hawkish kalibriert, und ein In-Line-Print löst weder Panik noch Euphorie aus. Ökonomen bekräftigten ihre Einschätzung, dass der Mai den Inflationshöhepunkt markiert. Die fallenden Ölpreise (WTI von 105 auf 70 Dollar seit dem Kriegshoch) werden in den kommenden Monaten die Headline-Inflation mechanisch drücken. Die dritte Schätzung des US-BIP für Q1 überraschte positiv. Das reale BIP wuchs mit einer Jahresrate von 2,1%, eine Aufwärtsrevision von 0,5 Prozentpunkten gegenüber der zweiten Schätzung. Die Haupttreiber waren Investitionen, Exporte, Staatsausgaben und Konsumausgaben. Die Daten bestätigen Goldmans Einschätzung (15% Rezessionsrisiko) und widersprechen den Rezessionsängsten, die Anfang des Quartals die Märkte beherrschten. Der heutige Freitag wird vom FTSE Russell Rebalancing dominiert. Die Änderungen treten nach US-Börsenschluss in Kraft, die neuen Indexzusammensetzungen gelten ab Montag. Es ist die erste halbjährliche Neugewichtung (bisher jährlich), mit einem Juni-und-Dezember-Rhythmus ab diesem Jahr. Die Gesamtmarktkapitalisierung des Russell 3000 ist seit der letzten Neugewichtung um 29% auf 75,6 Billionen Dollar gestiegen. Die Window-Dressing-Phase läuft weiter. Der letzte Handelstag des zweiten Quartals ist Dienstag, der 30. Juni. Institutionelle Fonds optimieren ihre Portfolios bis dahin. Quartalsfavoriten wie die Chip-Aktien (Micron plus 260% seit Jahresbeginn) werden aufgestockt, Verlierer abgestoßen. Gleichzeitig beginnt der Pre-July-Effekt zu wirken. Frische Kapitalzuflüsse zum Quartalsstart prägen traditionell die ersten Julitage. Auf einen eher weiter steigenden Aktienmarkt deutet auch die derzeit sehr tiefer Notierung im CNN Fear-Greed-Index hin, der am Vortag auf 25 Punkte und damit in das unterste Quantil Extreme Fear absackte. Am Markt herrscht also große Angst und das ist historisch immer der Zeitpunkt wo das Verlaufstief bald erreicht ist und der Markt vor wieder steigenden Notierungen steht.

Handelsmöglichkeiten

Der DAX sollte nun unter normalen kurzen Rückläufen Kurs auf die Marke von 25.500 Punkten nehmen. Der erwartete Tageshochbereich liegt heute bei 25.000 und 25.100 Punkten, der erwartete Tagestiefbereich weiter wischen 24.700 und 24.600 Punkten.

Widerstände: 24.900 / 25.000 / 25.100 / 25.400 Punkte

Unterstützungen: 24.800 / 24.600 / 24.500 Punkte

Produktauswahl

Weitere Informationen zum DAX erhalten Sie im Morning Call von heute Morgen hier: