Warum nicht noch ein paar Prozente draufsatteln?

Auf der gestrigen Ratssitzung beschloss die Europäische Zentralbank keine Änderung der Leitzinsen. Seit der letzten Erhöhung im September gab es nun auf drei aufeinanderfolgenden Sitzungen keinen weiteren Zinsschritt. Und während die Finanzmärkte bereits – unserer Ansicht nach etwas verfrüht – die erste Leitzinssenkung für den April einpreisen, fragt sich vielleicht der eine oder die andere: warum eigentlich nicht? Wenn die Inflation weiterhin deutlich über dem Zielwert von 2 Prozent liegt und laut den Prognosen der EZB erst Ende 2025 dorthin zurückkehren soll – warum drehen die Zentralbanker in Frankfurts Osten nicht weiter an der Zinsschraube, um die Inflation noch schneller unter Kontrolle zu bekommen?

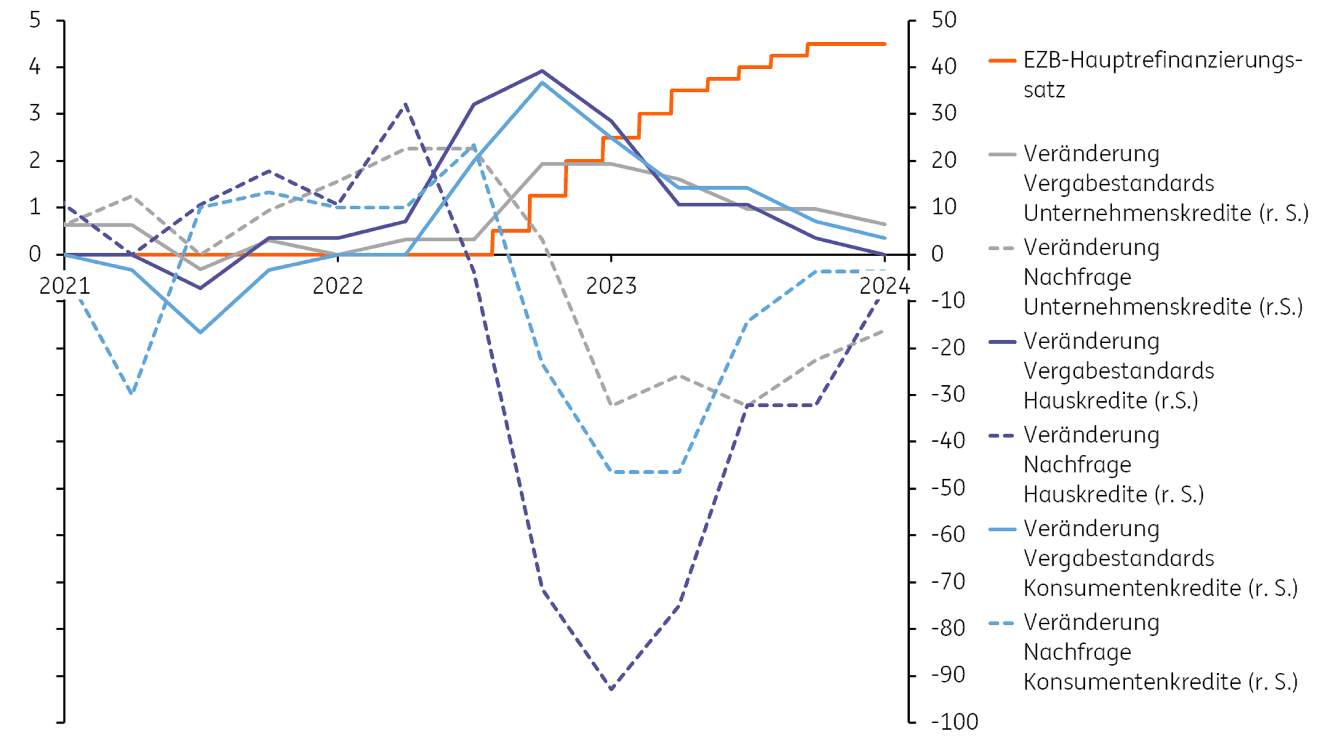

Nun – man könnte sagen, sie haben schon alles in ihrer Macht Stehende getan. Denn die Wirkungsmechanismen, über die die Leitzinsen die Inflation beeinflussen sollen, greifen bereits. Der beherzte Tritt aufs geldpolitische Bremspedal hinterlässt schon seit einiger Zeit seine Bremsspuren in der Kreditvergabe an Wirtschaft und private Haushalte. Das geht aus der eigenen Bank Lending Survey der EZB hervor, für die Geschäftsbanken in der Eurozone zu ihrer Kreditvergabepraxis und der Kreditnachfrage befragt werden. Unser Chart der Woche zeigt die Entwicklung einiger Kennzahlen für Deutschland aus dieser Umfrage während der letzten Jahre.

Bank Lending Survey: Kreditnachfrage und -vergabestandards in Deutschland seit 2021

Quelle: Europäische Zentralbank

Dabei handelt es sich jeweils um den Saldo zweier Prozentwerte. Auf der Seite des Kreditangebots wird der Anteil der Banken, die während der vorangegangenen drei Monate ihre Kreditvergabestandards gelockert haben, von dem Anteil abgezogen, der nun strengere Maßstäbe an die Kreditvergabe anlegt als noch ein Vierteljahr zuvor. Je höher dieser Wert, desto restriktiver hat sich also die Kreditvergabepraxis der Geschäftsbanken entwickelt. Dem Chart ist gut zu entnehmen, wie parallel zu den steigenden Leitzinsen der EZB das Verleihen des nun teureren Geldes nach immer strengeren Kriterien erfolgt. Eine Rolle spielen dabei unter anderem auch Risikotoleranz und -wahrnehmung mit Blick auf die sich eintrübende wirtschaftliche Situation. Dass der Wert bereits Anfang 2023 zu sinken beginnt, bedeutet dabei nicht etwa, dass die Vergabestandards seitdem wieder gelockert worden wären: Solange der Wert im positiven Bereich bleibt, ziehen weiterhin jedes Quartal mehr Banken die Zügel fester an, als sie lockerzulassen.

Auf der Nachfrageseite handelt es sich um die Differenz zwischen dem Anteil der Banken, der von einer gestiegenen Kreditnachfrage berichtet, und dem Anteil, bei dem Unternehmen und Haushalte weniger Kredite nachfragen als drei Monate zuvor. Gut zu sehen ist, wie Anfang 2023 bei einem Wert von -93 bei praktisch allen deutschen Banken eine sinkende Nachfrage nach Immobilienfinanzierungen zu verzeichnen war. Und auch hier gilt umgekehrt, dass die steigenden Werte noch keine Erholung der Nachfrage darstellen. Solange die Werte im negativen Bereich liegen, nimmt die Kreditnachfrage weiterhin ab – nur bei unter dem Strich etwas weniger Banken als zuvor.

War die Rekordinflation der letzten beiden Jahre anfangs getrieben von externen Angebotsschocks, denen eine Zentralbank mehr oder weniger machtlos gegenübersteht, beispielsweise im Energiebereich vom Krieg in der Ukraine, verschob sich die Gewichtung nach und nach immer mehr zu einer nachfragegetriebenen Inflation. Die kann eine Notenbank mit ihrer Geldpolitik tatsächlich beeinflussen, zum Beispiel über den Hebel der Finanzierungsbedingungen. Aber die nächsten externen Inflationsrisiken stehen schon in den Startlöchern – beispielsweise die Lieferkettenstörungen durch die Spannungen rund um das Rote Meer und den Suezkanal. Gegen solche Einflüsse helfen auch keine noch so hohen Zinsen.