Saisonaler Rückenwind bis Ende Juli erwartet

Trend-Perspektive und Wahrscheinlichkeit: DAX Bullish 80%

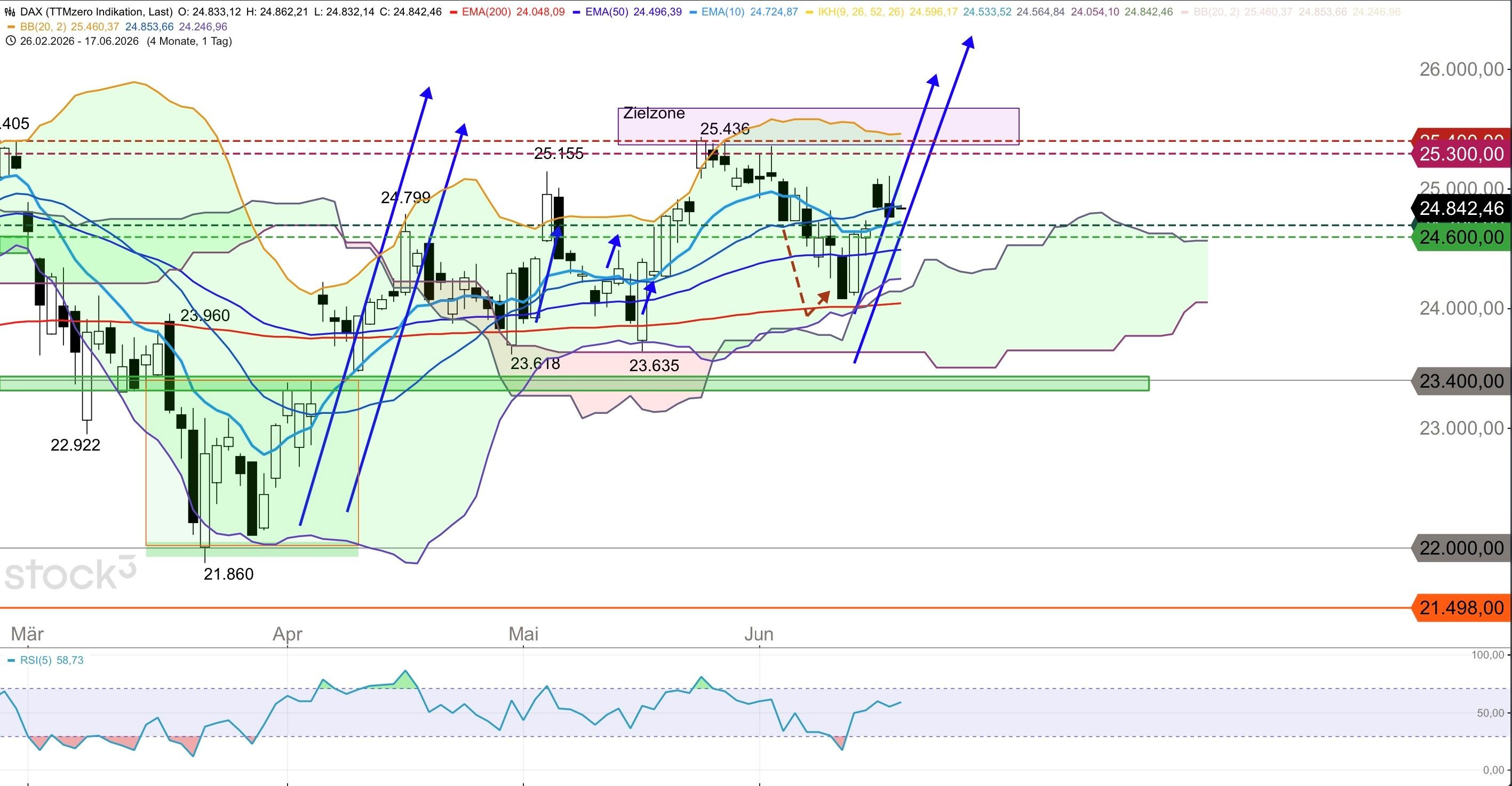

Der DAX schloss am Dienstag bei 24.768 Punkten und notiert vorbörslich am heutigen Mittwoch bei 24.842 Punkten. Heute ist ist der wichtigste Tag des Börsenmonats. Innerhalb weniger Stunden werden die EU-Inflationsdaten, die US-Einzelhandelsumsätze, eine Trump-Rede und der Fed-Zinsentscheid mit neuen Projektionen und Pressekonferenz die Richtung für die kommenden Wochen setzen. Der Fed-Zinsentscheid um 20:00 Uhr wird mit Spannung erwartet. Der Markt rechnet einhellig mit einer Beibehaltung der Zinsen bei 3,75%. Die eigentliche Nachricht steckt in drei Elementen. Erstens die neuen Dot Plots. Die März-Projektionen zeigten noch mindestens eine Zinssenkung für 2026. Der Markt erwartet nun, dass die Medianprognose auf null Zinssenkungen im laufenden Jahr verschoben wird. Zweitens das FOMC-Statement. Die Conference Board erwartet, dass die Fed ihren Lockerungsbias aus dem Statement entfernt. Drittens die Pressekonferenz mit Fed-Chef Warsh um 20:30 Uhr. Sein Ton wird entscheidend sein. Ein hawkisher Warsh, der weitere Zinserhöhungen nicht ausschließt, wäre Gift für Aktien. Ein neutraler Warsh, der auf die fallenden Ölpreise verweist und Geduld signalisiert, wäre der bestmögliche Ausgang. Um 14:30 Uhr kommen die US-Einzelhandelsumsätze für Mai (Prognose plus 0,5% m/m, Vormonat plus 0,5%). Die Kernrate wird bei plus 0,6% erwartet (Vormonat 0,7%). Ein schwacher Wert würde die Konjunktursorgen bestätigen und die Fed in ihrer abwartenden Haltung bestärken. Um 15:30 Uhr spricht Trump, wahrscheinlich zum G7 und zum Iran-Deal.

Nach dem Friedensdeal gibt der Ölpreis weiter nach. Brent fiel auf 78,93 Dollar (minus 0,04%), WTI auf 76,02 Dollar. Seit dem Jahreshoch bei 105 Dollar hat Brent über 25% verloren, allein seit dem Iran-Deal am Sonntag über 5 Dollar. Die Märkte preisen die Wiedereröffnung der Straße von Hormus zunehmend als Realität ein. Für die Zentralbanken ist dieser Rückgang entscheidend. Die EZB begründete ihre Zinserhöhung vor einer Woche mit der energiegetriebenen Inflation bei 3,0%. Wenn Brent von 93 auf 79 Dollar fällt, bricht der zentrale Inflationstreiber binnen Tagen weg. Der Markt wird die EU-CPI-Daten um 11:00 Uhr (Prognose 3,2% y/y, Vormonat 3,0%) genau daraufhin prüfen, ob die Ölpreise bereits in der Mai-Inflation sichtbar sind. Sollte der CPI unter 3,2% hereinkommen, wäre das ein erstes Signal, dass die EZB-Zinserhöhung überflüssig war. An den US-Märkten zeigte sich am Dienstag ein zweigeteiltes Bild. Der Dow Jones stieg um 0,64% auf 52.003 und markierte ein neues Rekordhoch. Der S&P 500 verlor jedoch 0,6%, die Nasdaq 1,2%. Die Rotation aus Tech in Zykliker und Defensivwerte setzt sich fort. Der Dow als Barometer für die Old Economy profitiert von fallenden Ölpreisen und der Friedenshoffnung, während der Nasdaq unter Gewinnmitnahmen leidet. Generell ist aber mit noch weiter steigenden Kursen an den Aktienmärkten bis Ende Juli/Mitte August zu rechnen. Darauf deutet auch die bullische Saisonalität ab Mitte/Ende Juni der vergangenen 10 Jahre hin.

Handelsmöglichkeiten

Der DAX hat die Korrektur im übergeordneten Aufwärtstrend beendet und sollte nun unter normalen kurzen Rücksetzern Kurs auf die Marke von 25.500 Punkten nehmen. Der Tageshochbereich liegt heute 25.300 und 25.400 Punkten, der Tagestiefbereich zwischen 24.700 und 24.600 Punkten.

Widerstände: 25.000 / 25.100 / 25.400 / 25.500 Punkte

Unterstützungen: 24.700 / 24.600 / 24.500 Punkte

Produktauswahl

Weitere Informationen zum DAX erhalten Sie im Morning Call von heute Morgen hier: