Inflation auf der Zielgeraden

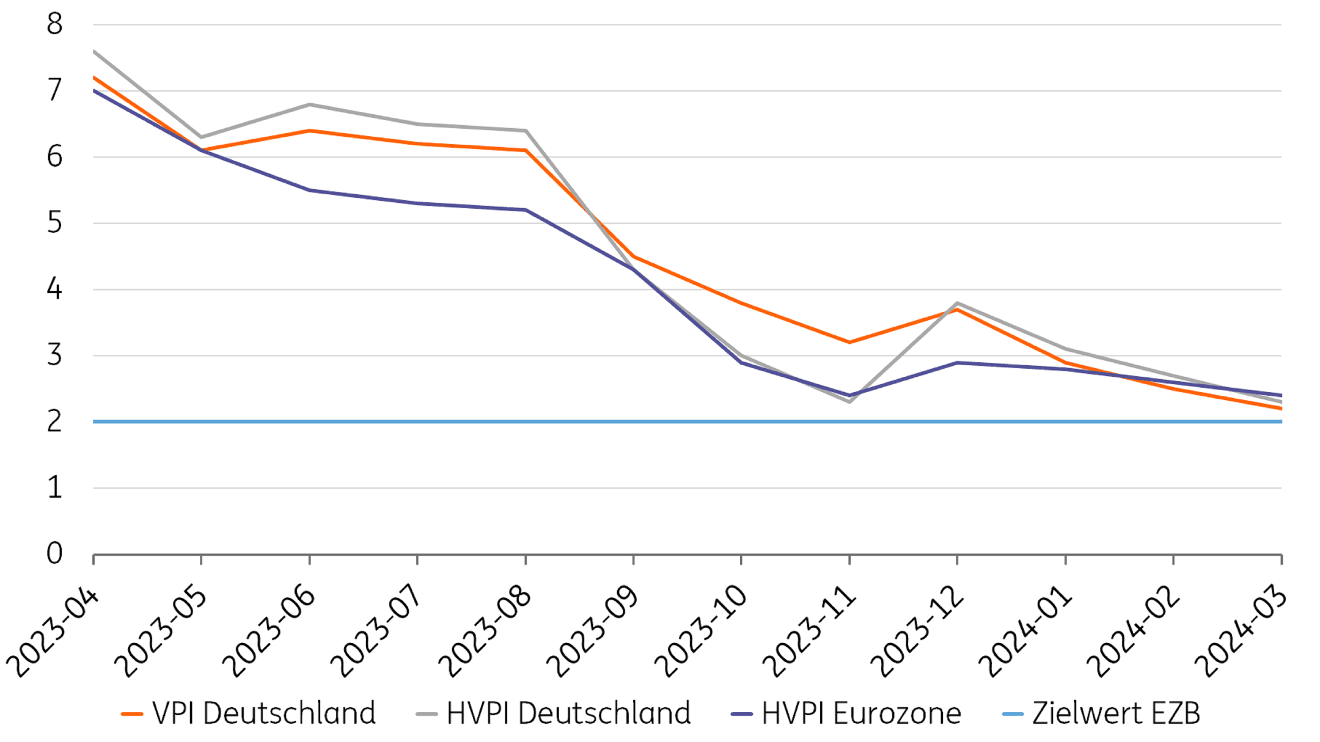

Sind wir schon fast am Ziel? Nur noch um wenige Zehntelprozentpunkte liegt die Inflation in Deutschland über dem Zielwert der Europäischen Zentralbank von 2 Prozent. Während der ersten drei Monate des Jahres ging die Veränderungsrate des Verbraucherpreisindex (VPI) im Vergleich zum jeweiligen Vorjahresmonat beständig zurück und lag im März bei 2,2 Prozent, nachdem sie im Dezember noch 3,7 Prozent betragen hatte.

Konsument*innen, die das gestiegene Preisniveau noch immer in ihren Portemonnaies spüren, würden sich natürlich wünschen, dass die Preise auch wieder einmal sinken – das steht allerdings nicht in Aussicht. Aber zumindest verlangsamt sich das Tempo der Preissteigerung weiter. Nicht einmal der „Easter Bunny Effect“ konnte die Inflationszahlen auf ihrem Weg nach unten bremsen: Fällt das Osterfest in einen anderen Monat als im Vorjahr, zeigt sich normalerweise ein preistreibender Basiseffekt, weil ein Monat mit Feiertagen und Ferien mit einem Vorjahresmonat ohne diese Besonderheiten verglichen wird. Aber von diesem Effekt, der im Wesentlichen auf höhere Preise in Hotels und Gastronomie zurückgeht, war im März nicht viel zu sehen.

Der Blick auf den EU-weit harmonisierten Preisindex HVPI zeigt, dass sich nicht nur in Deutschland, sondern in der ganzen Eurozone die Preissteigerungsrate dem EZB-Zielwert von 2 Prozent annähert. Der anscheinend nachlassende Inflationsdruck hat Spekulationen befeuert, die EZB könnte bereits auf ihrer Ratssitzung in der kommenden Woche die erneute Zinswende einleiten und nur 21 Monate nach dem Beginn des gerade abgeschlossenen Zinserhöhungszyklus die Leitzinsen schon wieder senken.

Inflation in Deutschland und der Eurozone

(Veränderungsrate der Verbraucherpreise in Prozent im Vergleich zum Vorjahresmonat)

Quelle: Statistisches Bundesamt, Eurostat

Aber die der Inflation zugrunde liegenden Entwicklungen laufen derzeit noch nicht alle in die gleiche Richtung: Obwohl eine generell schwache Nachfrage – auch aufgrund der restriktiven Geldpolitik – eher keine Grundlage für erneut steigende Preise liefern dürfte, haben beispielsweise die Verkaufspreiserwartungen im produzierenden Gewerbe zuletzt wieder angezogen. Im Dienstleistungsbereich liegen sie zwar etwas niedriger als zu Jahresbeginn, aber immer noch über dem langfristigen Durchschnitt.

Auch ein enger Arbeitsmarkt könnte gegen eine rasche Zinssenkung sprechen: Die Arbeitslosenquote in der Eurozone betrug zuletzt 6,5 Prozent – noch nie lag der Wert niedriger, seitdem es die Eurozone gibt. Was sich zunächst einmal gut anhört, lässt Zentralbanker unruhig schlafen, denn auf einem engen Arbeitsmarkt gibt es tendenziell höhere Lohnabschlüsse, die die Produktionskosten und damit die Preise wieder nach oben drücken könnten.

Alles in allem dürfte das noch zu viel Unsicherheit für den EZB-Rat sein, der somit am 11. April wohl noch keine Leitzinssenkung beschließen wird. Bis zur folgenden Sitzung im Juni gibt es dann hingegen eine ganze Wagenladung neuer Daten zu Wachstum, Lohnabschlüssen und Kreditnachfrage und außerdem neue eigene Prognosen der EZB – fallen die alle nach Wunsch aus, dürfte der nächsten Zinswende nichts mehr im Wege stehen.

Autor: Sebastian Franke