Let’s talk about money, Honey

Der Valentinstag steht vor der Tür und damit die Frage: was ist Ihre „Love Language“? Worte der Anerkennung, Zweisamkeit oder vielleicht eher Geschenke machen? Welche es auch sein mag, wir möchten Ihnen heute noch eine weitere vorstellen: Klarheit über die Finanzen schaffen. Und zwar über die gegenseitigen.

Etwa die Hälfte der Deutschen plante im vergangenen Jahr ein Geschenk zum Valentinstag zu machen – ebenso groß ist der Anteil der Deutschen, die in einer Parship-Umfrage aus dem Mai 2023 angaben, in ihrer letzten langfristigen Beziehung nicht über den Besitz von Geld bzw. Vermögenswerten gesprochen zu haben. Auch das eigene Einkommen behielt ein Drittel der Befragten lieber für sich. Eine YouGov-Umfrage im Auftrag des Finanzdienstleisters Swiss Life Select aus dem Jahr 2022 ergab, dass noch weniger Paare über den jeweiligen Stand der Altersvorsorge Bescheid wissen. Tatsächlich gaben nur 31 Prozent der Befragten an, Kenntnis über die finanzielle Absicherung des Partners für die Rente zu haben.

Doch wer sich ausmalt, die gemeinsame Rentenzeit sorgenfrei zu verbringen, sollte genau dieses Thema nicht meiden. Grund dafür ist zum einen die sogenannte „Rentenlücke“, also die Differenz zwischen dem letzten monatlichen Nettoeinkommen und der gesetzlichen Rente. Die durchschnittliche Nettorente nach mindestens 35 Versicherungsjahren lag dem Rentenatlas 2023 zufolge im Jahr 2022 bei 1.384 Euro pro Monat. Das durchschnittliche Nettogehalt lag im gleichen Jahr bei monatlich 2.244 Euro. Somit ergibt sich, unter der Annahme, dass der Finanzbedarf in der Rente ebenso hoch ist wie im Arbeitsleben, eine durchschnittliche Rentenlücke von rund 860 Euro.

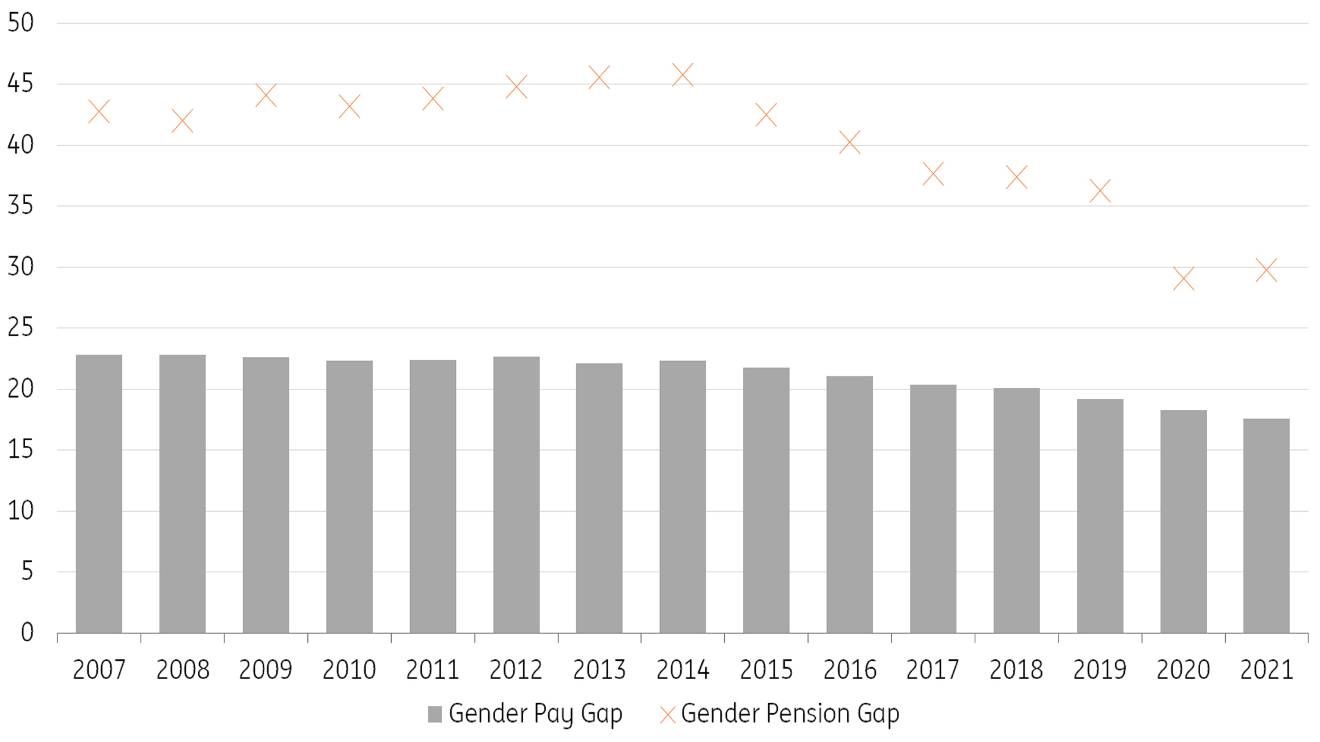

Gender Pay Gap & Gender Pension Gap in Deutschland pro Jahr (%)

Quelle: Eurostat

Während die generelle Rentenlücke alle Arbeitnehmer gleichermaßen betrifft, sollten insbesondere Frauen, die der Parship-Umfrage zufolge noch weniger gern die Karten auf den Tisch legen, was die eigenen Finanzen betrifft, dieses ganz besondere Valentinstags-Date aufmerksam verfolgen. Unser Chart of the Week zeigt warum. In jedem Jahr wird die Verdienstlücke zwischen Männern und Frauen thematisiert, die dem Statistischen Bundesamt zufolge im Jahr 2023 unverändert bei 18 Prozent lag. Über den sogenannten Gender Pension Gap, also die Rentenlücke zwischen Männern und Frauen, wird deutlich weniger gesprochen – und das, obwohl sie mit knapp 30 Prozent im Jahr 2021 wesentlich höher lag als der Gender Pay Gap. Grund dafür ist, dass sich die Verdienstunterschiede über das Berufsleben hinweg summieren.

Der Gender Pay Gap von 18 Prozent lässt sich zum Großteil durch strukturelle Faktoren erklären, wie beispielsweise die Tatsache, dass Frauen häufiger in Teilzeit arbeiten als Männer. Um diese Faktoren bereinigt beträgt die geschlechterspezifische Lohnlücke „nur“ noch 6 Prozent. Doch was die Lohnlücke rechnerisch zu schließen hilft, bringt im Alter wenig. Denn es sind genau diese strukturellen Unterschiede, die zu finanzieller Ungleichheit zwischen Männern und Frauen führen und den Gender Pension Gap, die geschlechterspezifische Rentenlücke, erklären. Anders ausgedrückt: wie groß der finanzielle Effekt von beispielsweise Teilzeitarbeit oder Unterbrechungen im Erwerbsleben ist, zeigt sich erst am Ende der Karriere vollumfänglich. In den vergangenen Jahren war der Gender Pension Gap rückläufig – eine zunehmende Arbeitsmarktbeteiligung von Frauen, zunehmend in hochqualifizierten Berufen, und mehr Männer in Teilzeitarbeit dürften unter anderem dazu beigetragen haben, die Rentenlücke zwischen Männern und Frauen etwas zu verringern. Positiv ist außerdem, dass das weibliche Engagement in der privaten Altersvorsorge angezogen haben dürfte. Zumindest wenn man die Zahlen des Deutschen Aktieninstituts heranzieht, denen zufolge es im Jahr 2023 4,7 Millionen Aktiensparerinnen gab. Obwohl die Gesamtzahl von Frauen am Aktienmarkt somit zum Vorjahr unverändert geblieben ist, stieg ihr Anteil am Markt aufgrund des Rückgangs männlicher Aktiensparer an.

Wenn diese Zahlen kein guter Start ins Gespräch über die Altersvorsorge sind, dann wissen wir auch nicht. Also machen Sie es sich gemütlich und lassen Sie voreinander die Altersvorsorge-Hosen herunter. Übrigens ist das nicht nur aus ökonomischer Sicht sinnvoll, sondern auch für die Beziehung gut. Let’s talk about money, Honey!

Autor: Franziska Biehl