Zinswende 2.0: Kein echter Gamechanger für die Kreditnachfrage

Zum ersten Mal seit zwei Jahren können deutsche Banken von einer gestiegenen Kreditnachfrage berichten – zumindest von Seiten der Haushalte. Doch auch wenn die Zinswende 2.0 vor der Tür steht – die Erholung der Kreditnachfrage wird nicht so stark ausfallen wie der Rückgang in Folge des letzten Zinserhöhungszyklus. Die vor uns liegende Zinswende wird sich, trotz positiver Nachrichten im 1. Quartal, nicht als echter Gamechanger für die Kreditnachfrage herausstellen.

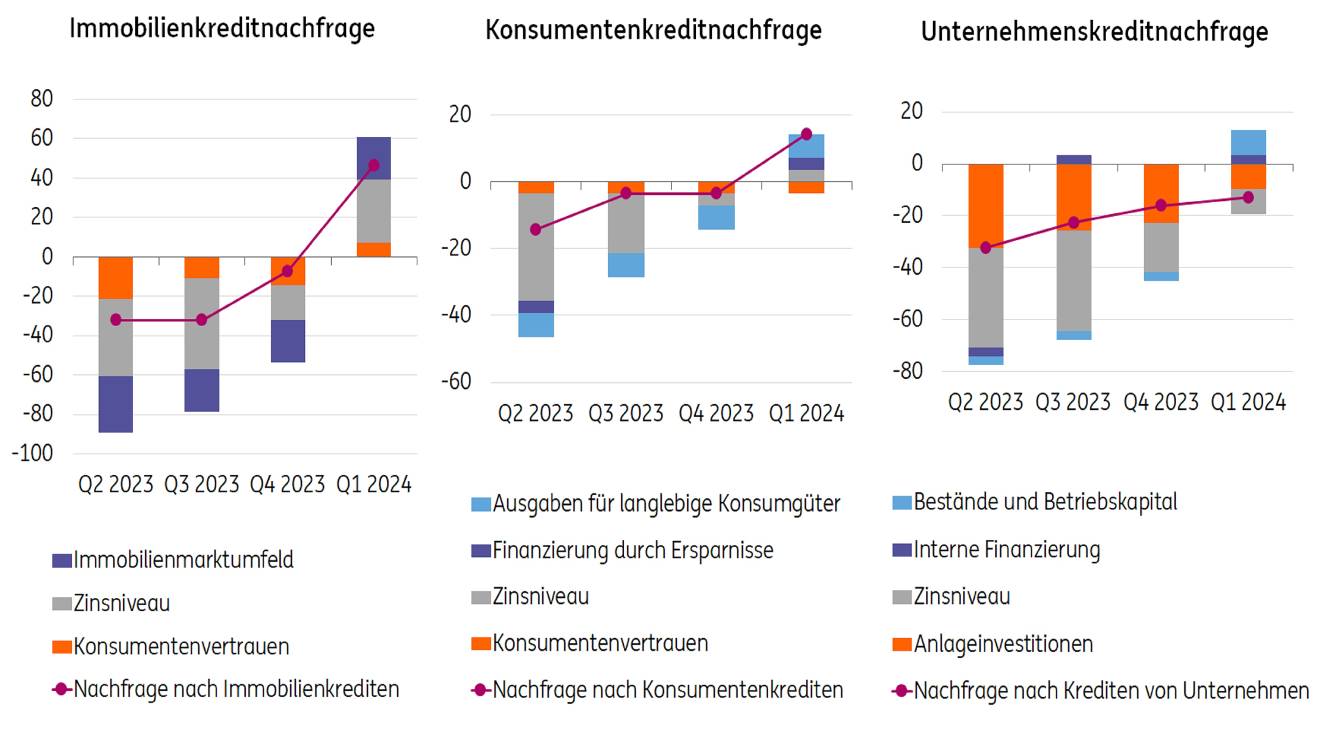

Die Europäische Zentralbank (EZB) hat die Leitzinsen in dieser Woche wie erwartet unverändert gelassen – beim nächsten Treffen im Juni dürften allerdings genug Informationen vorliegen, um die Zinswende 2.0 einzuleiten. Tatsächlich sind es aber nicht einmal die Leitzinsen, sondern die Kapitalmarktzinsen, die Kreditzinsen für Immobilienkredite, Konsumentenkredite und Kredite an Unternehmen direkter beeinflussen. Da die Finanzmarktteilnehmer bereits Ende 2023 erwarteten, dass die EZB die Zinsen in diesem Jahr in großem Stil senken würde, fielen die langfristigen Kapitalmarktzinsen auf das niedrigste Niveau in 12 Monaten. Die Kreditzinsen folgten dem Abwärtstrend, wenn auch nicht in gleichem Umfang. Die Ergebnisse der Bank Lending Survey der EZB diese Woche zeigen, dass genau dieser Zinsrückgang sich positiv auf die Kreditnachfrage ausgewirkt hat – zumindest von Seiten der Haushalte.

Kreditnachfrage und Treiber der Kreditnachfrage

(Nettoprozentsatz)

Quelle: ECB Data Portal; LSEG Datastream

Insbesondere für Immobilienkredite berichtete eine große Mehrheit der deutschen Banken von einem Anstieg der Nachfrage im 1. Quartal dieses Jahres. Es ist nicht nur das erste Mal seit dem 1. Quartal 2022, dass deutsche Banken von einer gestiegenen Nachfrage nach Immobilienkrediten berichten konnten, sondern auch der höchste Nettoprozentwert seit dem 4. Quartal 2006.

Auch was die Nachfrage nach Konsumentenkrediten betrifft, berichtet eine Mehrheit der deutschen Banken von einem Anstieg im Vergleich zum Vorquartal. Auch hier half das günstigere Zinsniveau, außerdem die Nachfrage nach langlebigen Konsumgütern, die scheinbar nicht durch eigene Ersparnisse befriedigt wurde. Dies könnte unter Umständen auch für finanzielle Engpässe sprechen, die Verbraucher in die Verschuldung treiben. Der „fremdfinanzierte Konsum“ dürfte allerdings nicht helfen, um dem privaten Konsum in diesem Jahr den nötigen Schwung zu verleihen. Die nach wie vor hohe Sparneigung, bei zeitgleich niedriger Bereitschaft große Anschaffungen zu tätigen, spricht dagegen.

Weiterhin rückläufig entwickelte sich im 1. Quartal dieses Jahres die Nachfrage nach Unternehmenskrediten – sie wurde, trotz des Zinsrückgangs, weiterhin vom Zinsniveau belastet, außerdem bleibt die Investitionsbereitschaft gering. In naher Zukunft dürfte sich das auch nicht ändern – für das 2. Quartal erwarten die Banken eine unveränderte Nachfrage nach Unternehmenskrediten insgesamt. Was die Nachfrage nach langfristigen Krediten betrifft, die als Indikator für die künftige Investitionsaktivität betrachtet werden können, geht die Mehrheit der deutschen Banken allerdings von einem erneuten Rückgang aus.

Mit Blick auf die Zukunft dürfte es auf der EZB-Sitzung im Juni so weit sein – auf den aggressivsten Zinserhöhungszyklus der Geschichte der EZB dürfte der Anfang des Zinssenkungszyklus folgen. Diese Zinswende 2.0 wird allerdings bei weitem nicht so rasant verlaufen wie die letzte. Und das haben auch die Finanzmarktteilnehmer mittlerweile verstanden. Von den zum Ende des Jahres 2023 eingepreisten 150 Basispunkten sind noch rund 75 Basispunkte übrig. Und die langfristigen Kapitalmarktzinsen sind wieder um rund 50 Basispunkte gestiegen.

Damit es für Kapitalmarkt- und Kreditzinsen noch signifikantes Abwärtspotenzial gäbe, müsste die EZB schon mit einem aggressiveren Zinssenkungszyklus um die Ecke kommen, der die Zinserhöhungen des vergangenen Zyklus schnell umkehren würde. Davon gehen wir nicht aus und die eigenen Prognosen der EZB zeigen, dass auch die Zentralbank selbst keinen Anlass für panikähnliche Zinssenkungen sieht. Davon, dass die Zinssenkungen der Zinswende 2.0 die Kreditnachfrage in gleichem Maße unterstützen, wie die Zinserhöhungen der Zinswende 1.0 sie belastet haben, ist also trotz der positiven Nachrichten aus dem 1. Quartal nicht zu rechnen. Wir sollten uns vielmehr auf eine graduelle, vorsichtige Erholung einstellen, die noch keine signifikanten Wachstumsimpulse für die deutsche Wirtschaft bietet.

Autor: Franziska Biehl