Neuer Monat, neues Quartal, neuer Antrieb

Trend-Perspektive und Wahrscheinlichkeit: DAX Bullish 60%

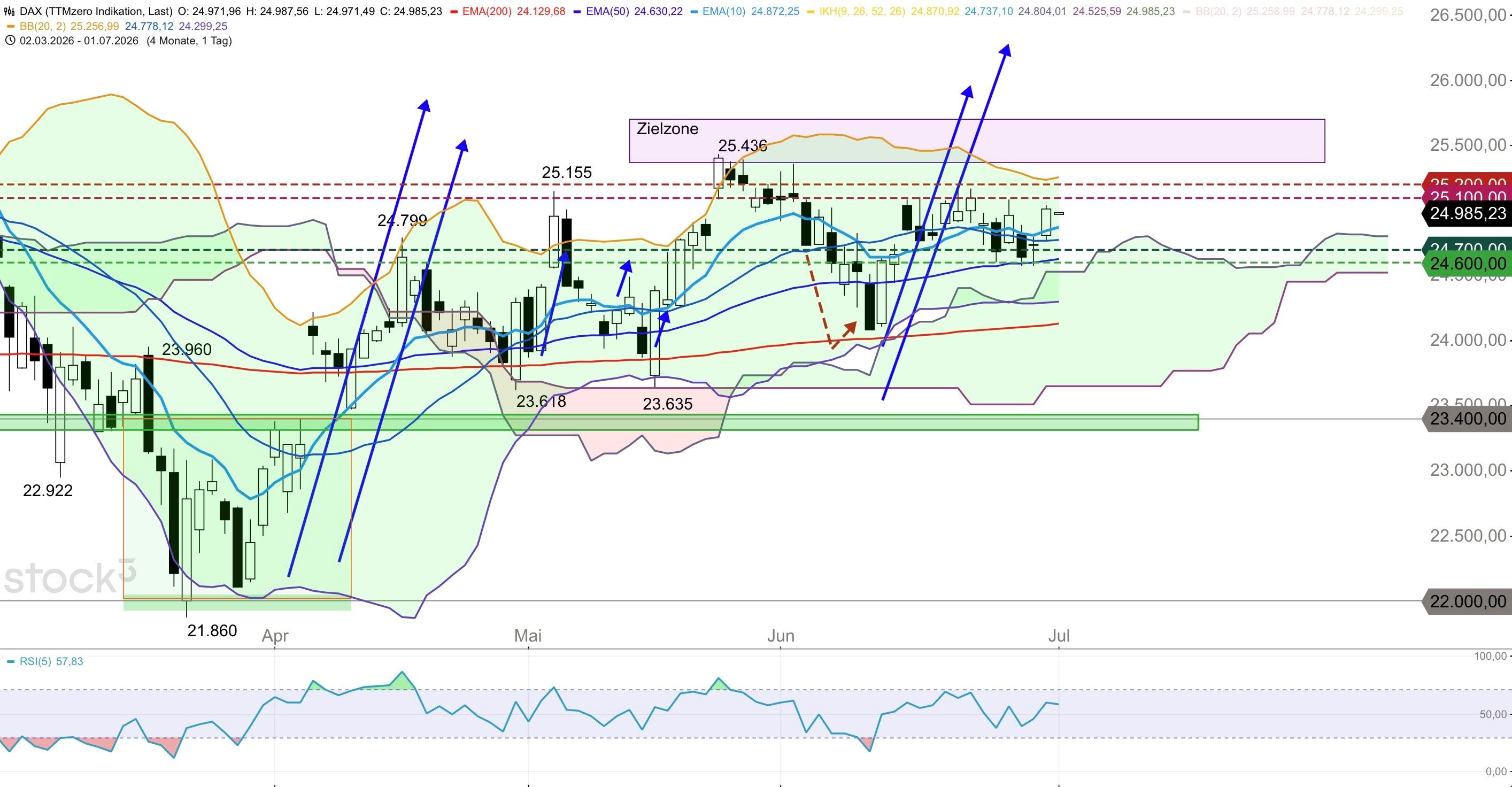

Der DAX schloss am Dienstag bei 25.015 Punkten und notiert vorbörslich am heutigen Mittwoch bei 25.010 Punkten. Es war der erste Schlusskurs über der psychologisch wichtigen 25.000er-Marke seit über einer Woche. Am 25. Juni und am 19. Juni (Hexensabbat) hatte der DAX die 25.000 jeweils um wenige Punkte verfehlt. Der dritte Anlauf gelang. Angetrieben wurde der DAX am Vortag unter ande-rem von den Inflationsdaten. Die vorläufigen deutschen Verbraucherpreise für Juni kamen um 14:00 Uhr mit 2,3% im Jahresvergleich herein, weit unter der Markterwartung von 2,5 bis 2,6% und deutlich unter dem Mai-Wert von 2,6%. Auf Monatsbasis fielen die Preise um 0,3%, obwohl der Markt eine Stagnation bei 0,0% erwartet hatte. Die Kernrate (ohne Nahrung und Energie) sank auf 2,5%. Beson-ders bemerkenswert ist der Energiepreisanstieg von nur noch 3,4% im Jahresvergleich, eine Halbie-rung gegenüber den 6,6% im Mai. Der Iran-Deal, die 60-Tage-Sanktionsausnahme und der fallende Ölpreis (WTI von 105 auf rund 70 Dollar) entfalten ihre volle Wirkung auf die Konsumentenpreise. Die Wall Street beendete das zweite Quartal auf Rekordhoch. Der Dow Jones schloss bei 52.319 Punkten (plus 136, plus 0,26%) und markierte den zweiten aufeinanderfolgenden Rekordschluss über 52.000. Die Nasdaq legte 1,52% auf 26.214 zu, der S&P 500 stieg auf 7.449. Das zweite Quartal 2026 war das stärkste Quartal seit der Pandemie 2020. Die Halbjahresperformance liegt beim Dow bei plus 8,85%, beim S&P bei plus 9,55% und bei der Nasdaq bei plus 12,79%. Heute beginnt die stärkste saisonale Phase des Jahres. Die NDR-Daten seit 1949 belegen die erste Julihälfte als stärkste Halb-monatsperiode (Mittelwert plus 1,07%, Median plus 1,69%). Frische Quartalszuflüsse in Pensions-fonds und institutionelle Portfolios setzen ab dem heutigen ersten Tag des dritten Quartals ein.

Die JOLTS-Stellenangebote für Mai kamen am Vortag bei 7,594 Millionen herein, nahezu unverändert zum Vormonat (7,618) und deutlich über der Prognose von 7,28 Millionen. Das Verhältnis von offenen Stellen zu Arbeitslosen liegt bei 1,04, dem höchsten Stand seit Januar 2025. Der Arbeitsmarkt bleibt robust, was die Argumentation für eine Fed-Zinserhöhung stützt. Gleichzeitig enttäuschte das Ver-brauchervertrauen des Conference Board. Der Index stieg nur auf 91,2, weit unter dem Konsens von 94,4. Der Mai-Wert wurde von 93,1 auf 90,6 nach unten revidiert. Der Anteil der Konsumenten, die Jobs als „schwer zu finden" bezeichnen, stieg auf 22,5%, den höchsten Wert seit Januar 2021. Der Chicago PMI fiel auf 56,7 (Prognose 58,1, Vormonat 62,7), bleibt aber über der Expansionsschwelle von 50. Nike meldete nach US-Börsenschluss Quartalszahlen, die den Konsens übertrafen. Der be-reinigte Gewinn je Aktie lag deutlich über den erwarteten 13 Cent, der Umsatz bei 10,97 Milliarden Dollar (Konsens 10,86). Die Aktie fiel dennoch nachbörslich um 3,6%. Der Grund war ein Umsatz-rückgang in China von 12% auf 1,3 Milliarden Dollar und eine vorsichtige Prognose. Um 11:00 Uhr erscheint die vorläufige EU-Inflation für Juni (Prognose 3,0%, Vormonat 3,2%). Nach dem deutschen VPI-Überraschungsrückgang dürfte auch die EU-Zahl Potenzial für eine Unterschreitung bieten. Um 14:15 Uhr folgt der ADP-Arbeitsmarktbericht für Juni (Prognose 118K, Vormonat 122K), ein Vorläufer der offiziellen Nonfarm Payrolls. Der offizielle US-Arbeitsmarktbericht wurde wegen Independence Day auf den 15. Juli verschoben. Um 15:45 Uhr kommt der S&P Global Manufacturing PMI (Prognose 55,7, Vormonat 55,1), um 16:00 Uhr der ISM Manufacturing PMI (Prognose 53,8, Vormonat 54,0) und die ISM Manufacturing Prices (Prognose 77,7, Vormonat 82,1). Die ISM Prices sind besonders rele-vant. Ein Rückgang von 82,1 auf 77,7 oder darunter würde den Disinflationstrend bestätigen, den die deutschen Daten gestern eingeleitet haben. Um 16:30 Uhr folgen die Rohöllagerbestände (Prognose minus 2,9 Millionen Barrel). Um 21:15 Uhr spricht US-Präsident Trump. In Kanada ist heute Feiertag (Canada Day), ebenso in Hongkong.

Handelsmöglichkeiten

Der DAX sollte unter normalen kurzen Rückläufen Kurs auf die Marke von 25.500 Punkten nehmen und nun zunehmend vom saisonalen Rückenwind und der starken ersten Juli-Hälfte profitieren. Der erwartete Tageshochbereich liegt heute bei 25.000 und 25.100 Punkten, der erwartete Tagestiefbe-reich weiter wischen 24.700 und 24.600 Punkten.

Widerstände: 24.900 / 25.000 / 25.100 Punkte

Unterstützungen: 24.700 / 24.600 / 24.500 Punkte

Produktauswahl

Weitere Informationen zum DAX erhalten Sie im Morning Call von heute Morgen hier: