Sentiment deutet klaren weiteren Kursanstieg an

Trend-Perspektive und Wahrscheinlichkeit: DAX Bullish 60%

Der DAX schloss am Donnerstag bei 24.618 Punkten (plus 2,24%) und notiert vorbörslich am heuti-gen Freitag bei 24.564 Punkten. Die vergangene Nacht brachte eine der stärksten globalen Rallys seit Wochen, getrieben von einer Mischung aus Iran-Hoffnung, EZB-Erleichterung und dem nahenden SpaceX-Börsengang. Das Hauptereignis kam aus Washington. Trump erklärte am Donnerstagabend, man habe ein „großartiges Abkommen" mit dem Iran erzielt. Die Straße von Hormus werde bei Unter-zeichnung sofort wieder geöffnet. Es ist die 39. Ankündigung dieser Art seit Kriegsbeginn. Dennoch reagierten die Märkte diesmal ungewöhnlich heftig. Brent fiel um 2,10% auf 88,48 Dollar, WTI um 1,97% auf 85,98. Gold sprang um 2,30% auf 4.208 Dollar, Silber um 4,63% auf 66,96. Die Rotation von Öl in Edelmetalle deutet darauf hin, dass der Markt die Iran-Entspannung zumindest kurzfristig für glaubwürdiger hält als bei den vorherigen 38 Versuchen. An den US-Märkten löste die Iran-Meldung eine breite Kaufwelle aus. Der Dow Jones sprang um 930 Punkte (plus 1,86%) auf 50.849 und erober-te die 50.000er-Marke zurück. Der S&P 500 stieg um 1,75% auf 7.394, die Nasdaq legte 3,29% zu. In Asien setzte sich die Rallye fort. Der Nikkei gewann 3,47%, der Kospi explodierte um 7,77% nach oben, angetrieben von einer massiven Erholung bei Samsung und SK Hynix. Die Chip-Panik der Vor-woche wird damit vollständig revidiert. Das AAII-Sentiment von Mittwoch (47,7% bearish, 30,4% bul-lish) bleibt aus konträrer Sicht ein Kaufsignal. Und die Kernstatistik gilt unverändert. Der S&P 500 hat-te im April 7,57% zugelegt (zweitbester April seit 1950). In 83,3% der Fälle endete das Jahr höher.

Die EZB lieferte am Donnerstag wie erwartet eine Zinserhöhung um 25 Basispunkte auf 2,25% (De-posit Facility) und 2,40% (Hauptrefinanzierungssatz). Die eigentliche Nachricht steckte in den neuen Projektionen. Die Inflationsprognose wurde auf 3,0% angehoben, die BIP-Prognose auf 0,8% gesenkt. Lagarde betonte die „außergewöhnliche Unsicherheit" durch den Irankrieg und die Energiepreise. Heute steht der größte Börsengang der Geschichte im Fokus. SpaceX geht an der Nasdaq unter dem Ticker SPCX an den Markt. Der Ausgabepreis liegt bei 135 Dollar, die Bewertung bei 1,78 Billionen Dollar, das IPO-Volumen bei 75 Milliarden Dollar. Die Nachfrage war bereits im Bookbuilding so hoch, dass die Preisspanne zweimal angehoben wurde. Saudi Aramcos bisheriger IPO-Rekord von 29,4 Milliarden Dollar wird um das 2,5-fache übertroffen. Die Risiken sind erheblich. SpaceX ist profitabel (über 10 Milliarden Dollar operativer Gewinn 2025, laut FT), aber die Bewertung preist eine monopol-artige Dominanz im Satelliteninternet (Starlink) und eine Zukunft als interplanetares Transportunter-nehmen ein. Für den Gesamtmarkt könnte das IPO kurzfristig Liquidität entziehen, da institutionelle Investoren Positionen umschichten. Die jüngsten deutschen Daten zeigen ein gemischtes Bild. Der Verbraucherpreisindex für Mai bestätigt mit minus 0,2% m/m die Erwartungen. Die Erzeugerpreise in der Landwirtschaft brachen um 12,3% y/y ein, ein deflationäres Signal im Agrarsektor.

Handelsmöglichkeiten

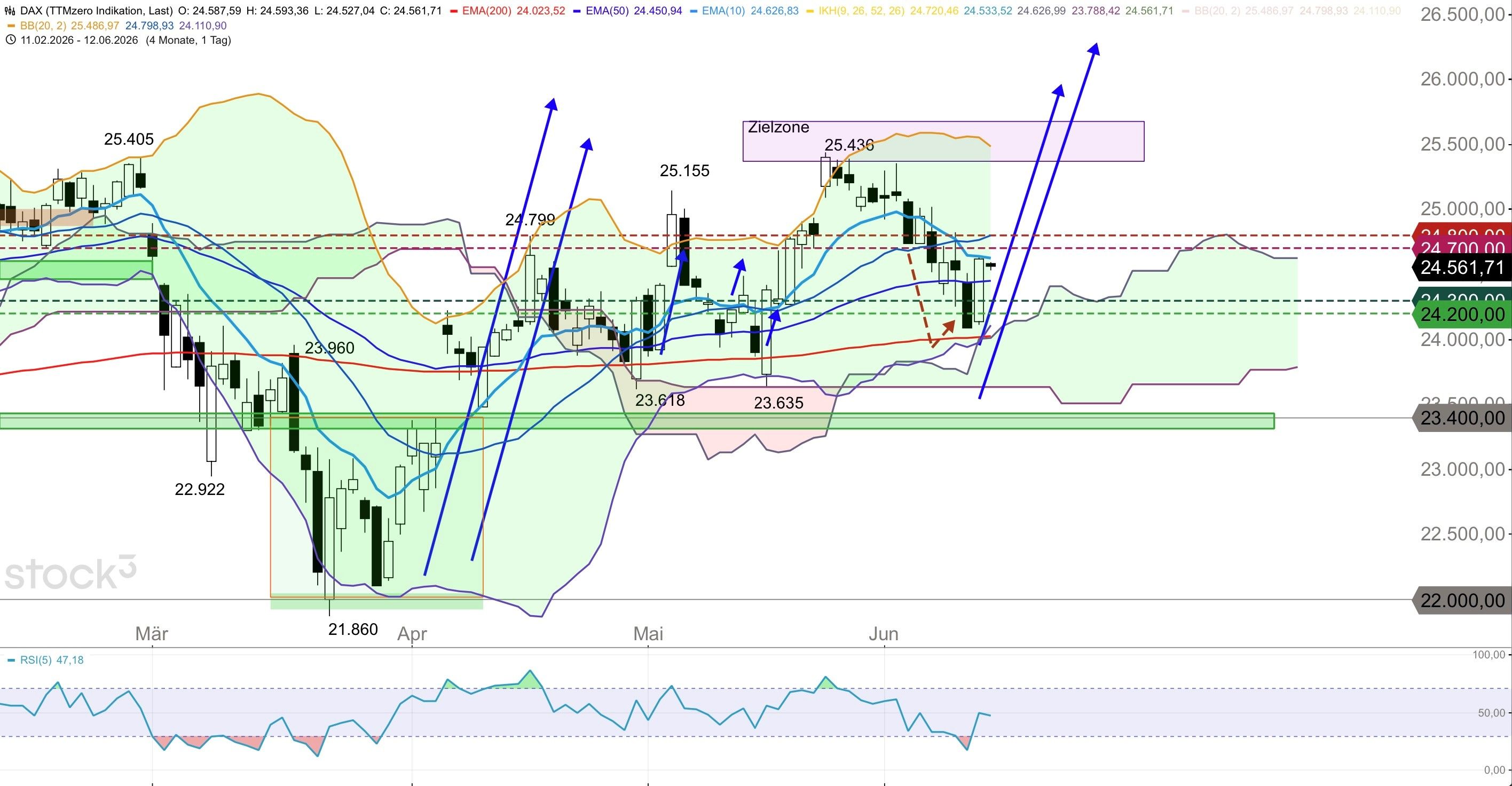

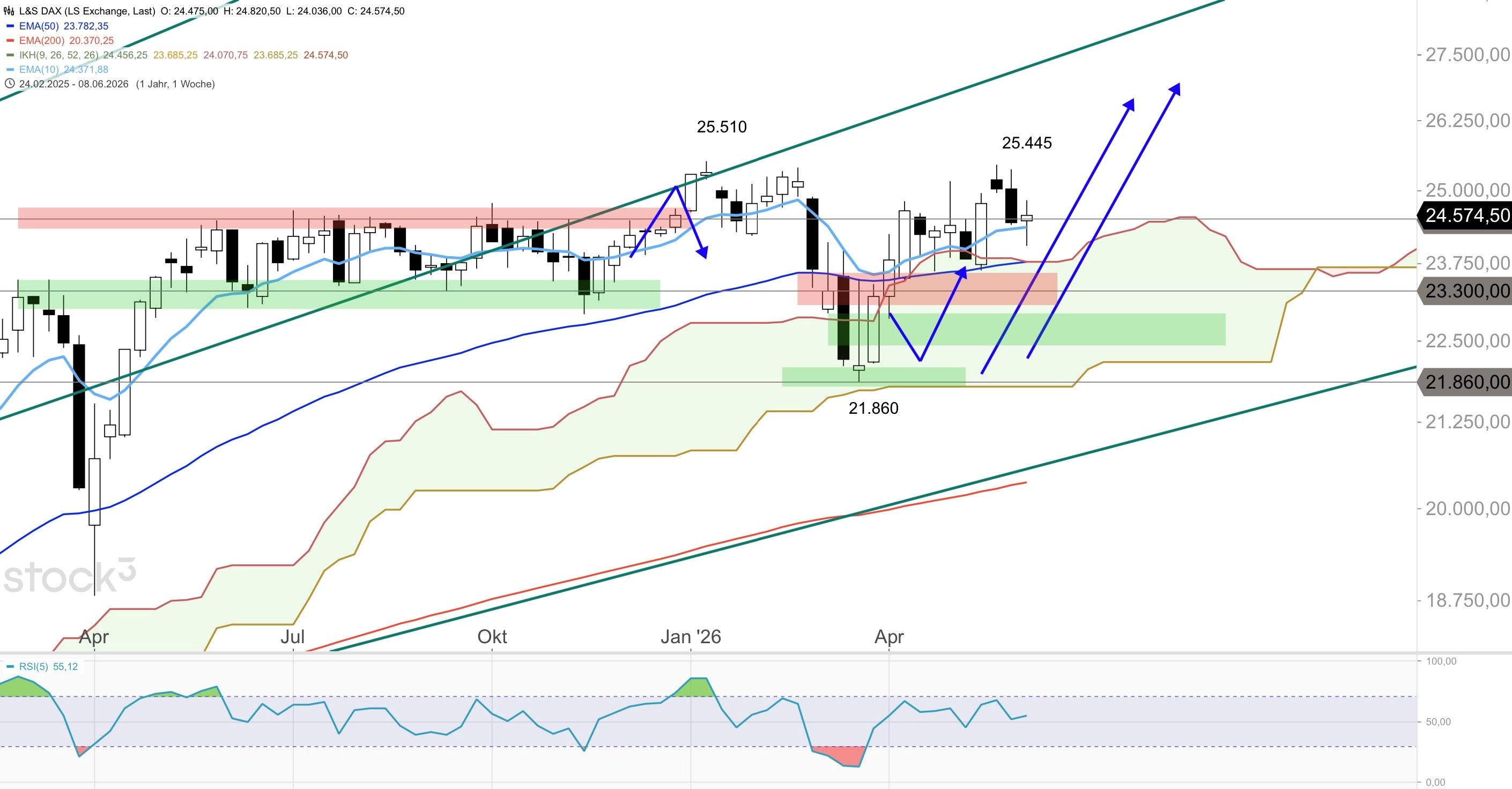

Der DAX könnte die Korrektur im übergeordneten Aufwärtstrend im Bereich um den 200er-EMA am Vortag beendet haben und die Aufwärtsbewegung Richtung 25.500 Punkte wieder aufnehmen. Der Tageshochbereich könnte sich am heutigen Tag zunächst weiterhin im Bereich von 24.700 bis 24.800 Punkten befinden, der vermutete Tagestiefbereich liegt heute bei 24.300 bis 24.200 Punkten.

Widerstände: 24.600 / 24.700 / 24.800 Punkte

Unterstützungen: 24.400 / 24.300 / 24.200 Punkte

Produktauswahl

Weitere Informationen zum DAX erhalten Sie im Morning Call von heute Morgen hier: