Warnung des AAII-Sentiments

Trend-Perspektive und Wahrscheinlichkeit: DAX Bullish 60%

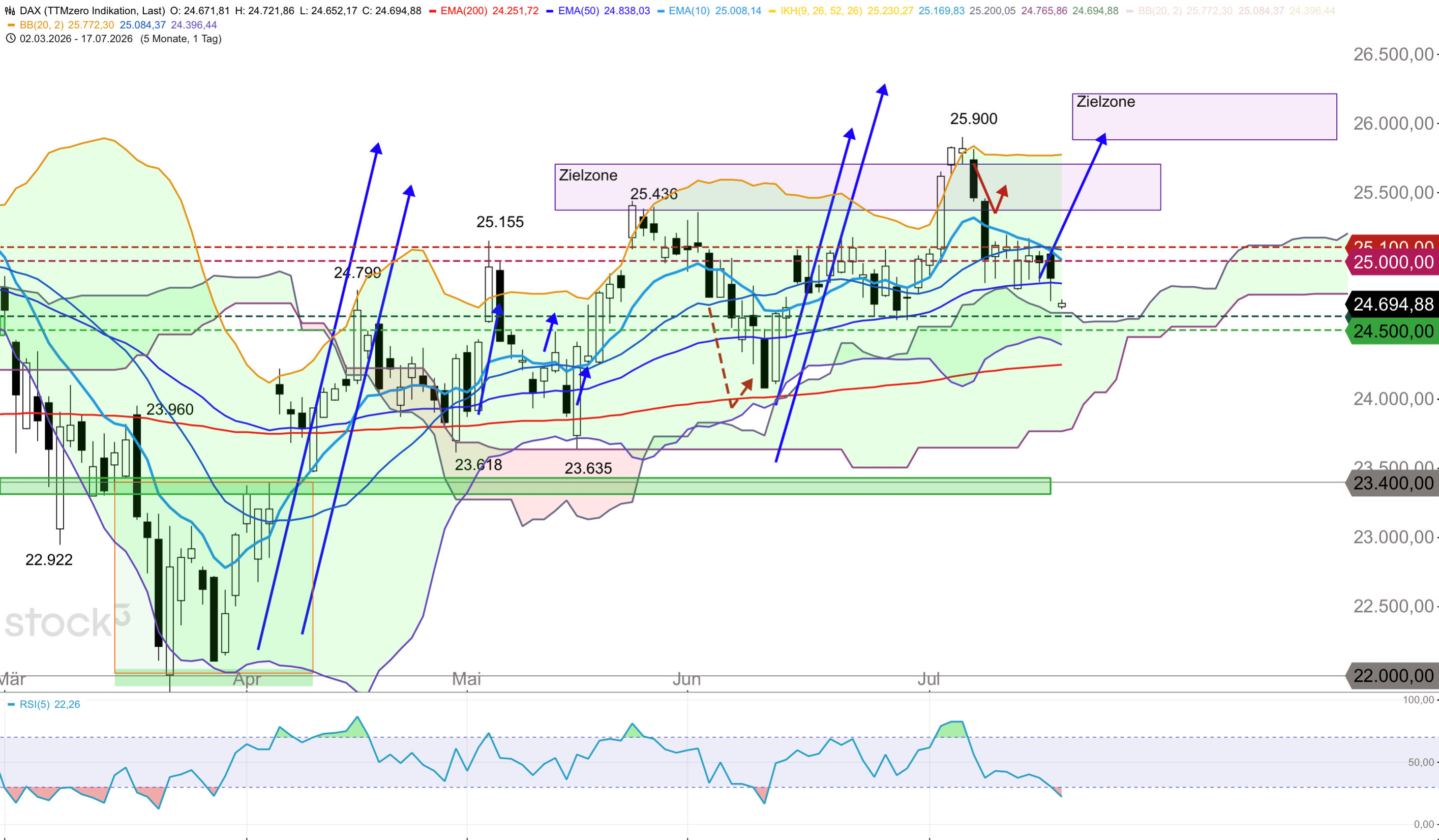

Der DAX erlebte am Donnerstag eine der volatilsten Sitzungen der laufenden Korrekturphase. Der Index eröffnete bei 25.055 Punkten, getrieben von den starken TSMC-Zahlen vor Xetra-Eröffnung, stieg im Hoch auf 25.064, brach dann aber im Tagesverlauf auf 24.706 ein und erholte sich zum Schluss auf rund 24.880. Die Intraday-Spanne von 358 Punkten war die größte der Woche. Am Freitagmorgen handelt der DAX vorbörslich um 24.710, rund 170 Punkte unter dem Donnerstagsschluss. Der vorbörsliche Kurs liegt nur 4 Punkte über dem Donnerstag-Tief von 24.706. Die Zone um den 50er-EMA, die auf Schlusskursbasis in dieser Woche viermal gehalten hat, steht vor der härtesten Bewährungsprobe. Der Netflix-Absturz nachbörslich (minus 6%, 52-Wochen-Tief) und die anhaltende Chip-Schwäche drücken den Index bereits vor Xetra-Eröffnung unter die Schlüsselunterstützung. Das AAII-Sentiment der Woche bis zum 15. Juli zeigte am Vortag einen sprunghaften Anstieg des Bullenanteils auf 44,9% (Vorwoche 36,3%, historischer Durchschnitt 37,5%). Der Bärenanteil fiel auf 32,9% (von 37,2%, Durchschnitt 31,0%), der Neutralanteil sank auf 22,2% (von 26,5%, Durchschnitt 31,5%). Der Bull-Bear-Spread drehte von minus 0,9 auf plus 12,0 innerhalb einer Woche. Als konträrer Indikator deutet die Verschiebung darauf hin, dass der Optimismus der Privatanleger nach den CPI-Daten und Bankenergebnissen sprunghaft gestiegen ist. Werte über 40% bullish waren historisch eher Warnsignale als Kaufsignale.

Netflix fiel nachbörslich um 6% auf 69,66 Dollar und markierte damit ein neues 52-Wochen-Tief. Die Q2-Zahlen waren gemischt. Der Gewinn je Aktie lag bei 0,80 Dollar (Konsens 0,79, plus 11% im Jahresvergleich), aber der Umsatz verfehlte die Prognose knapp (12,56 vs. 12,58 Milliarden Dollar). Die operative Marge sank auf 33,4% (von 34,1% im Vorjahresquartal). Netflix hat seit Q1 keine Abonnentenzahlen mehr veröffentlicht, was die Unsicherheit verstärkt. Der Rekord-Aktienrückkauf von 4,7 Milliarden Dollar konnte die Stimmung nicht retten. Für den Freitagmorgen signalisiert die Netflix-Schwäche einen negativen Unterton im Technologiesektor. Im Nahen Osten bleibt die Lage angespannt. Die US-Seeblockade gegen den Iran besteht fort. Israels Premier Netanjahu reist am Samstag in die USA. Neue Impulse könnten am Wochenende kommen, wenn die Gespräche zwischen Netanjahu und US-Präsident Trump die militärische Eskalation entweder bremsen oder beschleunigen. Der Freitag dürfte in dieser Hinsicht nachrichtenarm bleiben. Heute um 11:00 Uhr wird die Eurozone-CPI für Juni veröffentlicht (Prognose 2,8% im Jahresvergleich, Vormonat 3,2%). Ein Wert von 2,8% oder darunter würde den Disinflationstrend in Europa bestätigen und die Argumente für EZB-Zinssenkungen stärken. Südkorea ist wegen des Verfassungstags geschlossen, was den Verkaufsdruck aus dem Chipsektor reduziert.

Handelsmöglichkeiten

Der DAX ist vorbörslich unter den wichtigen 50er-EMA bei 24.840 Punkten gefallen und zeigt sich um 24.710 Punkten. Der vermutete Tagestiefbereich liegt heute bei 24.500 bis 24.600 Punkten, der Tageshochbereich bei 25.000 bis 25.100 Punkten. Zu beachten ist der tiefe RSI-Indikator, der eher auf ein baldiges Verlaufstief und einen erneuten Anstieg hinweist.

Widerstände: 24.800 / 25.000 / 25.100 Punkte

Unterstützungen: 24.700 / 24.600 / 24.500 Punkte

Produktauswahl

Weitere Informationen zum DAX erhalten Sie im Morning Call von heute Morgen hier: