Window Dressing zum Halbjahr durch?

Trend-Perspektive und Wahrscheinlichkeit: DAX Bullish 60%

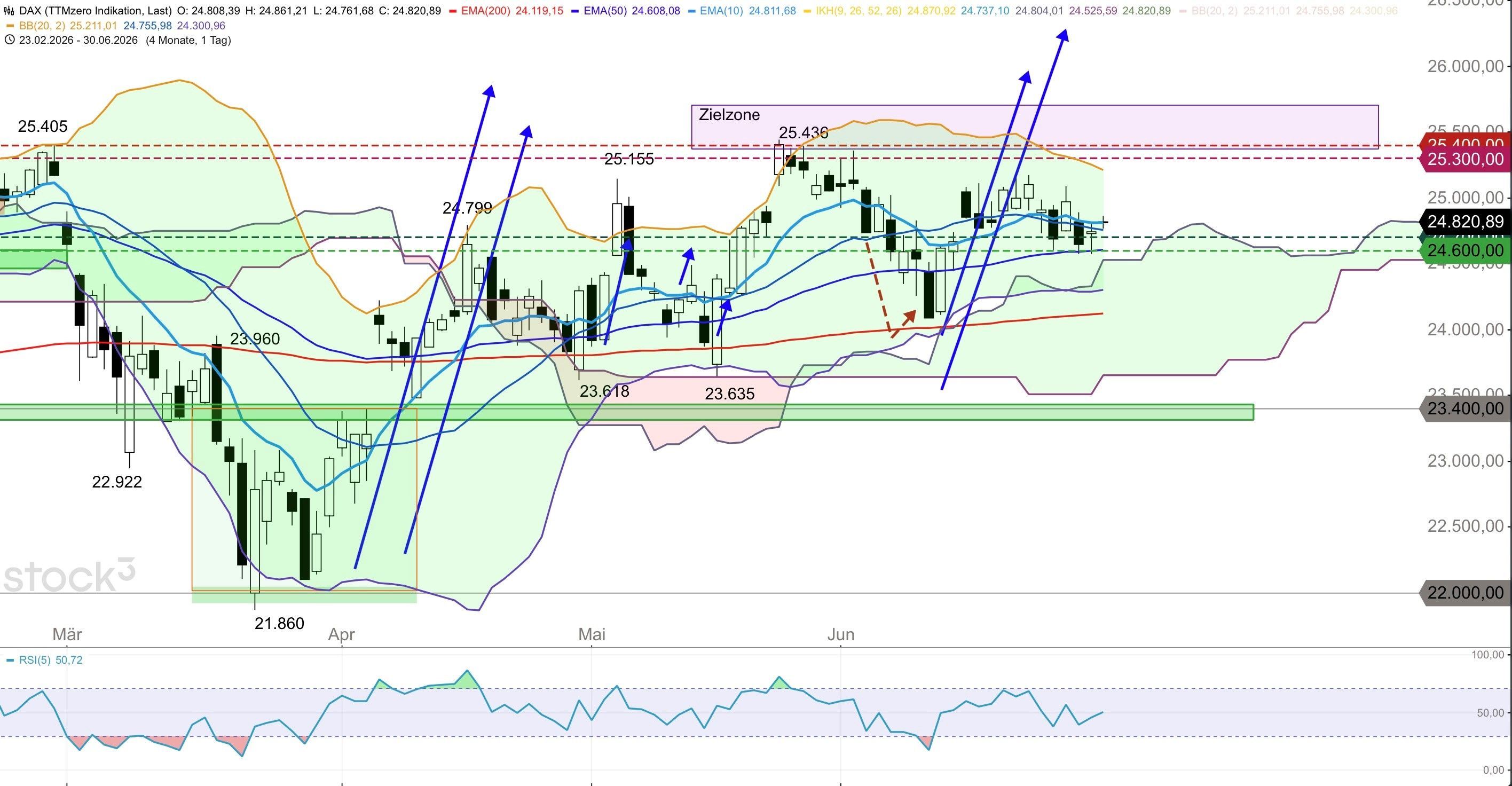

Der DAX pendelt weiter seitwärts im Bereich des 50er-EMA im Tageschart und ging am Vortag bei 24739 Punkten aus dem Handel. Am heutigen Dienstag zeigt sich der DAX bereits wieder stärker und notiert kurz nach Börseneröffnung bei 24.860 Punkten. Das Window Dressing zum Halbjahr dürfte nahezu rum sein und besonders ab dem morgigen 01. Juli sollte wieder langsam Rückenwind in die Märkte kommen. Allerdings ist zu beachten, dass sich die Aktienmärkte auch in der üblicherweise schwachen zweiten Juni-Hälfte ziemlich wacker geschlagen haben. Ein tiefer Abverkauf fand nicht statt, der 50er-EMA wurde im DAX als auch im marktbreiten S&P 500 verteidigt. Die 1. Juli-Hälfte gehört zu den stärksten Zeitfenstern an den Aktienmärkten im Gesamtjahr, so dass es hier zunächst zu einem weiteren Hochlauf kommen könnte. Möglicherweise der letzte Hochlauf vor einem deutlichen Kursrückgang an den Aktienmärkten. Ab Ende Juli ist besonders mit einem markanten Verlaufshoch und in der Folge fallenden Kursen zu rechnen. Die Börsenparty könnte sich also langsam dem Ende nähern.

Die Wall Street erlebte am Montag einen breiten Stimmungsumschwung. Der Dow Jones schloss bei 52.183 Punkten (plus 307, plus 0,59%) und überschritt damit erstmals in seiner Geschichte die Marke von 52.000. Der S&P 500 legte 1,18% auf 7.440 zu. Die Nasdaq erholte sich um 2,07% auf 25.820 und beendete eine Serie von fünf aufeinanderfolgenden Verlusttagen, in denen der Index 4,6% verloren hatte. Tesla sprang um 8,45%, Amazon stieg um 3,18%, Meta um 2,2%. Zwei Katalysatoren trieben die Erholung. Erstens debütierte Alphabet am Montag im Dow Jones Industrial Average und ersetzte Verizon Communications, die letzte reine Telekommunikationsgesellschaft im Index. Die Aktie stieg um 4,96% auf rund 350 Dollar. Mit Alphabet sind nun fünf der sieben Magnificent-Seven-Aktien im Dow vertreten (neben Nvidia, Amazon, Apple und Microsoft). Der Dow verschiebt sich damit weiter von Old Economy in Richtung KI und Cloud Computing. Zweitens berichtete CNN am Montag, dass die Iran-Verhandlungen „on track" seien. Die geopolitische Entspannung an der Straße von Hormus löste einen breiten Risk-On-Impuls aus. An der Konjunkturfront erscheinen um 14:00 Uhr die deutschen Verbraucherpreise für Juni (Prognose 0,0% im Monatsvergleich, Vormonat minus 0,2%). Ein neutraler oder negativer Wert würde die EZB-Tauben stärken und weitere Zinssenkungen auf dem Tisch halten (Einlagenzins derzeit bei 2,25%). Um 15:45 Uhr folgt der Chicago PMI (Prognose 55,7, Vormonat 62,7). Um 16:00 Uhr kommen zeitgleich die JOLTS-Stellenangebote für Mai (Prognose 7,28 Millionen, Vormonat 7,618 Millionen) und das CB Consumer Confidence für Juni (Prognose 94,4, Vormonat 93,1). Die JOLTS-Daten sind für die Fed relevant, weil sie die Dynamik am Arbeitsmarkt abbilden. Ein Rückgang der offenen Stellen unter 7,3 Millionen würde die These einer graduellen Abkühlung bestätigen.

Handelsmöglichkeiten

Der DAX sollte unter normalen kurzen Rückläufen Kurs auf die Marke von 25.500 Punkten nehmen und nun zunehmend vom saisonalen Rückenwind profitieren. Der erwartete Tageshochbereich liegt heute bei 24.900 und 25.000 Punkten, der erwartete Tagestiefbereich weiter wischen 24.700 und 24.600 Punkten.

Widerstände: 24.900 / 25.000 / 25.100 Punkte

Unterstützungen: 24.700 / 24.600 / 24.500 Punkte

Produktauswahl

Weitere Informationen zum DAX erhalten Sie im Morning Call von heute Morgen hier: