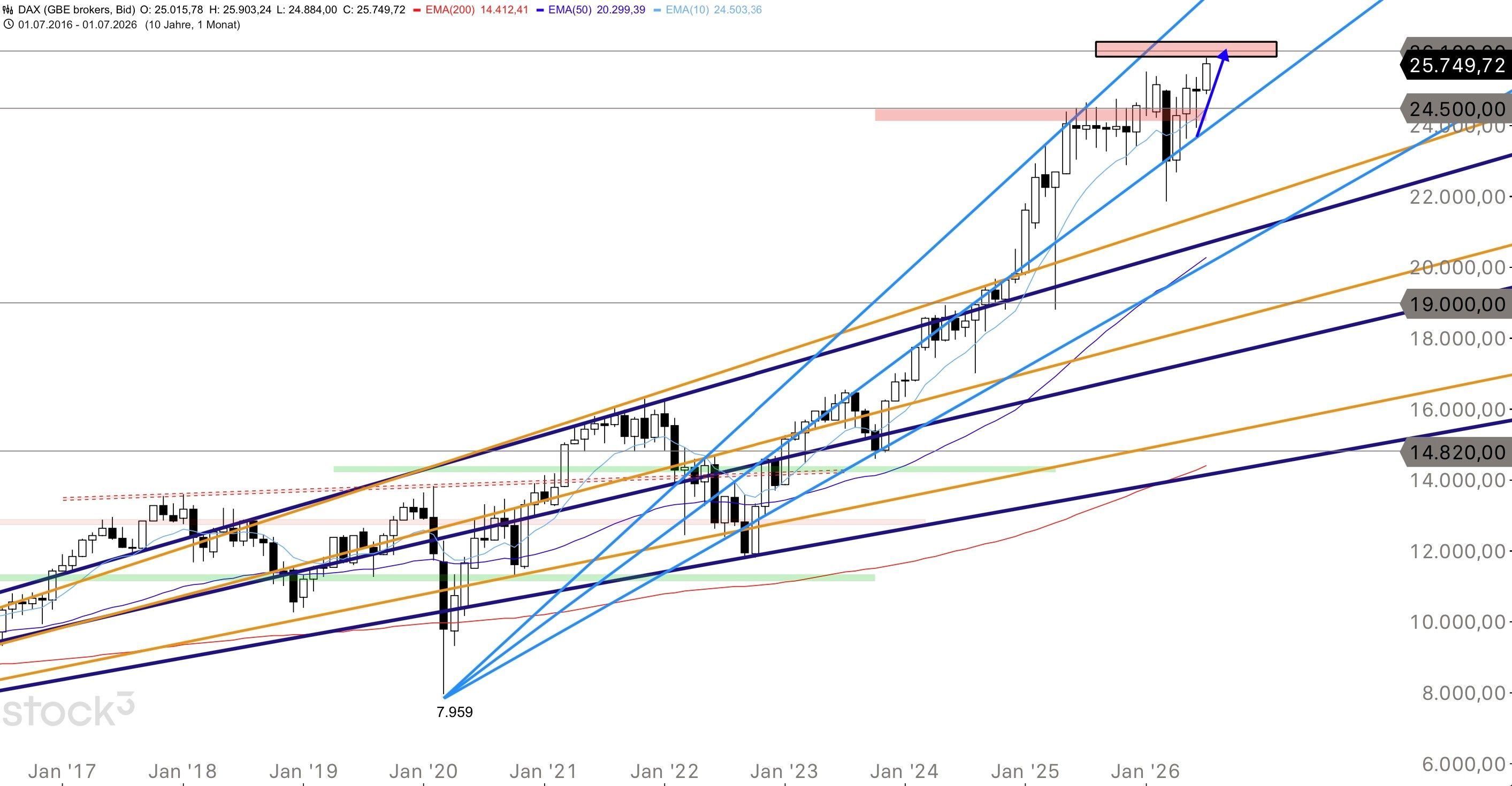

DAX - Jetzt Retest des Ausbruchsbereichs?

Trend-Perspektive und Wahrscheinlichkeit: DAX Bullish 60%

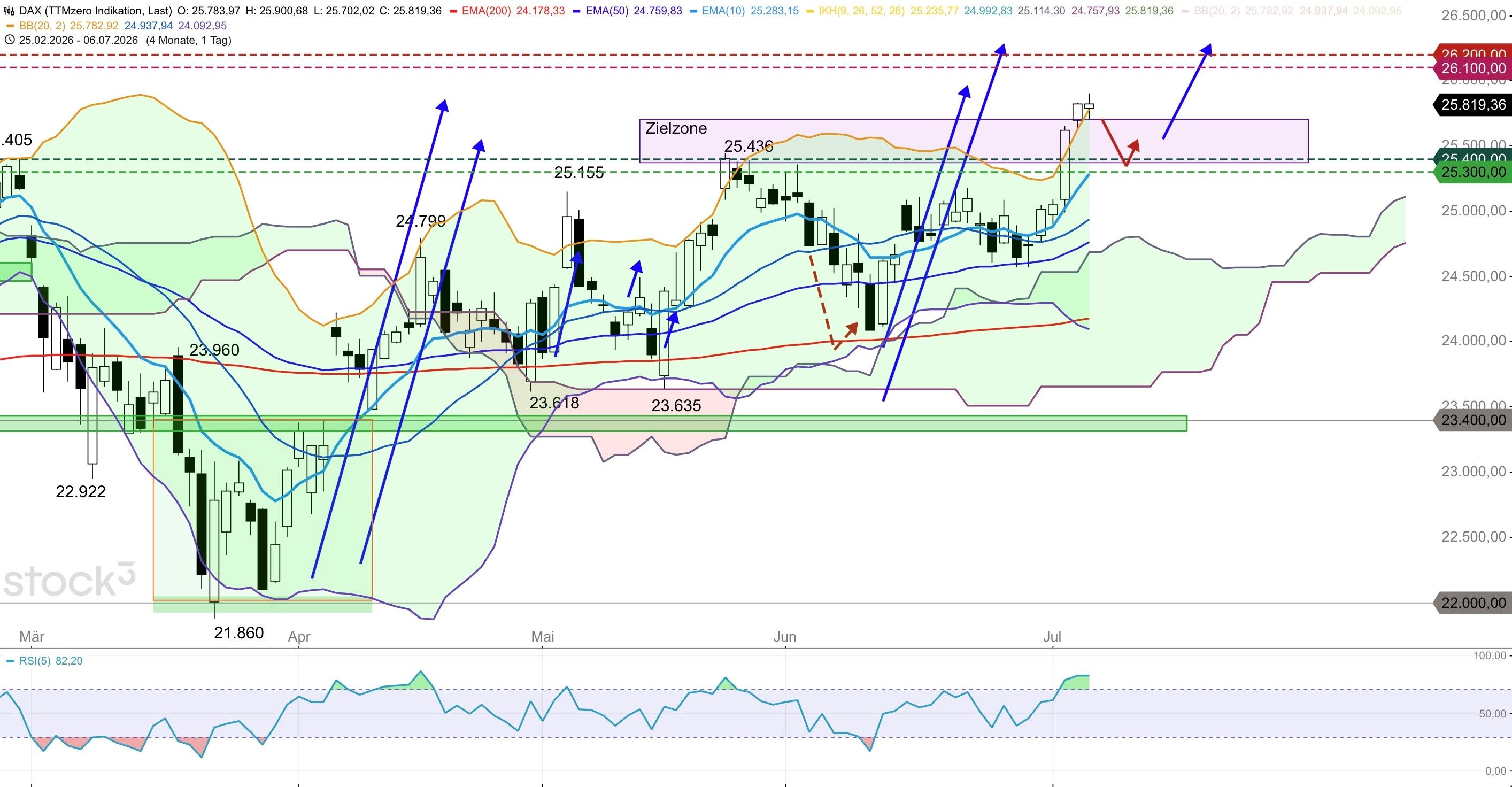

Der DAX schloss am Montag bei 25.819 Punkten (- 2 Punkte) und markierte mit einem Intraday-Hoch bei 25.900 das dritte Allzeithoch in drei aufeinanderfolgenden Handelstagen. Am Donnerstag war es 25.644, am Freitag 25.830, am Montag 25.900. Die Dynamik verlangsamt sich, was nach einem RSI von 82,20 nicht überrascht, aber die Richtung bleibt aufwärts. Der erste Tag der neuen bullischen DAX-Phase (6. bis 23. Juli, 80% Trefferquote) endete positiv. Die Wall Street startete die Woche mit einem breiten Anstieg. Der Dow Jones schloss bei 53.055,91 Punkte (plus 155,84, plus 0,29%) und überschritt damit erstmals die 53.000er-Marke. Es war die fünfte 1.000-Punkte-Schwelle in 2026, verglichen mit drei im gesamten Jahr 2025. Der S&P 500 stieg auf 7.537,43 Punkte (plus 0,72%). Die Nasdaq legte 1,12% auf 26.121 Punkte zu und beendete die zweiwöchige Verlustserie der Chipwerte. Der ISM Services PMI für Juni kam am Vortag bei 54,0 Punkten herein, leicht unter dem Vormonat (54,5) und nahe am Konsens (54,2). Der Dienstleistungssektor expandiert seit 24 Monaten in Folge. Die Headline ist unspektakulär, aber die Subkomponenten erzählen zwei wichtige Geschichten. Erstens die Preise. Der ISM Services Prices Index fiel von 71,3 auf 67,7, der tiefste Stand seit Februar und der erste Wert unter 70 seit fünf Monaten. Zusammen mit dem ISM Manufacturing Prices Kollaps von 82,1 auf 73,0 in der Vorwoche ergibt sich ein konsistentes Bild. Sowohl in der Industrie als auch im Dienstleistungssektor fallen die Inputkosten. Die Disinflationskette verlängert sich weiter. Zweitens die Beschäftigung. Der ISM Services Employment Index sprang von 47,9 auf 51,2 und kehrte erstmals seit vier Monaten in den Expansionsbereich zurück. Das steht im Kontrast zu den schwachen NFP bei 57K und dem ISM Manufacturing Employment bei 49,7. Der Dienstleistungssektor stellt wieder ein, während die Industrie abbaut. Die Divergenz erklärt, warum die Arbeitslosenquote trotz schwacher Gesamtzahlen auf 4,2% fiel (wenn auch unterstützt durch die sinkende Erwerbsquote bei 61,5%). Für die Fed ist dieses gemischte Signal kompliziert, weil es weder eine klare Überhitzung noch eine eindeutige Schwäche anzeigt.

Im Kalender stehen heute Shell (Quartals-Update), Marks & Spencer (Geschäftsentwicklung, 12:00 Uhr deutscher Zeit), Delticom (HV, Dividende 0,12 Euro), Heckler & Koch (HV) und TLG Immobilien (HV, Ausschüttung 0,79 Euro) im Fokus. Am Mittwoch erscheinen die Fed-Protokolle der Juni-Sitzung, in der neun Mitglieder für mindestens eine Zinserhöhung in 2026 stimmten und acht für eine unveränderte Haltung. Die Protokolle werden zeigen, wie fest die hawkishe Fraktion positioniert war. Nach den NFP bei 57K und den fallenden ISM-Preisen dürfte die Marktreaktion auf hawkishe Formulierungen gedämpft ausfallen, weil die Datenlage sich seit der Juni-Sitzung fundamental verändert hat. Die US-Futures nach Börsenschluss am Montag zeigten leichte Schwäche. S&P-Futures minus 0,2%, Nasdaq-100-Futures minus 0,7%, Dow-Futures nahezu unverändert. Die Investoren warten auf die Fed-Protokolle am Mittwoch und den Beginn der Q2-Berichtssaison (PepsiCo am Donnerstag, Delta am Freitag, US-Großbanken ab nächster Woche).

Handelsmöglichkeiten

Der DAX ist aktuell deutlich überkauft und sollte vor einem kurzen Rücksetzer stehen, übergeordnet dürfte es aber zu einem weiteren Anstieg bis Mitte Juli kommen. Der erwartete Tageshochbereich liegt heute bei 26.100 und 26.200 Punkten, der erwartete Tagestiefbereich zwischen 25.300 und 25.400 Punkten.

Widerstände: 25.850 / 25.900 / 26.000 Punkte

Unterstützungen: 25.650 / 25.350 / 25.150 Punkte

Produktauswahl

Weitere Informationen zum DAX erhalten Sie im Morning Call von heute Morgen hier: